おそらく最も多くの人の目につく可能性が高い業界である小売業界。

単一でセクターを構成している小売セクターですが私は2社投資しています。

銘柄名は

- ティーライフ

- セブン&アイホールディングス

これら2社です。

この記事では小売業の高配当株2社を解説・紹介していこうと思います。

目次

小売業セクターの特徴

小売業界にはこの記事で紹介するセブン&アイホールディングスの他にファーストリテイリングやイオンなどの有名な企業が多数あります。

おそらく一度は名前を聞いたことがあるのではないでしょうか。

小売り業界は業績が景気の影響を受けにくいディフェンシブセクターであると言われています。

景気が良くても悪くても製品が必要な時期に変わりはないからです。

ディフェンシブセクターには他にも食料品業界や

医薬品業界などが含まれます。

一方でディフェンシブなセクターということと矛盾するかもしれませんが小売業界は景気敏感セクターでもあります。

景気敏感セクターとは景気の良し悪しや金利の高低に影響されやすいセクターを意味します。

小売業界の中でも高級品・嗜好品を販売する百貨店や家電を販売する量販店では景気の良化=売上アップとなるので景気敏感セクターであると考えられているからです。

他にも小売りセクターは円高によるメリットが多くなります。

海外の輸入品を売っている企業にしてみれば円の価値が高くなる円高だと海外から安く仕入れて日本で高く売ることができるので有利に商売できるわけです。

反対にこういった企業は円高になると不利になるでしょう。

小売業界は日本の産業においてもトップクラスの市場規模。

63兆円とかなり高い水準であると言えるでしょう。

他にも小売業という業種の中で百貨店、スーパー、コンビニエンスストア、専門量販店と多岐に分かれていることが面白い点として挙げられるでしょう。

少し長くなりましたがこれが小売りセクターの特徴です。

ここからが各銘柄の紹介になります。

私が銘柄を分析するうえで見ている項目とは以下の8つ。

- 売上高

- EPS

- 営業利益率

- 自己資本比率

- 営業活動によるCF

- 現金等

- 1株あたりの配当金

- 配当性向

これらになります。

特に気にしているのが営業利益率、自己資本比率、配当性向。

上記3項目に関して、ある程度妥協はしつつも優先して分析しています。

では各社の成績はどうなのか見ていきましょう。

3172_ティーライフ

まず1社目に紹介するのはティーライフ。

ティーライフは、お茶、健康食品、スキンケア製品を提供する通信販売サイト。

【ティー】という名前がついている通り健康食品としてプーアール茶、メタボメ茶、ののじ茶などを売っていて、お茶以外だとスキンケア商品としてヘアケアやボディケアの化粧品を売っているという特徴もあります。

近年では寝具やインテリア家具、ペット用品にも手を伸ばしているようです。

2024年4月時点での配当利回りは3.35%、1株当たりの配当金は46円と前年から6.0円減配。

配当権利確定月は1月と7月で私は同時期時点で11株保有しています。

入金されるのは4月頭が多いようです。

投資をしようとする利回りの基準は3.36%です。

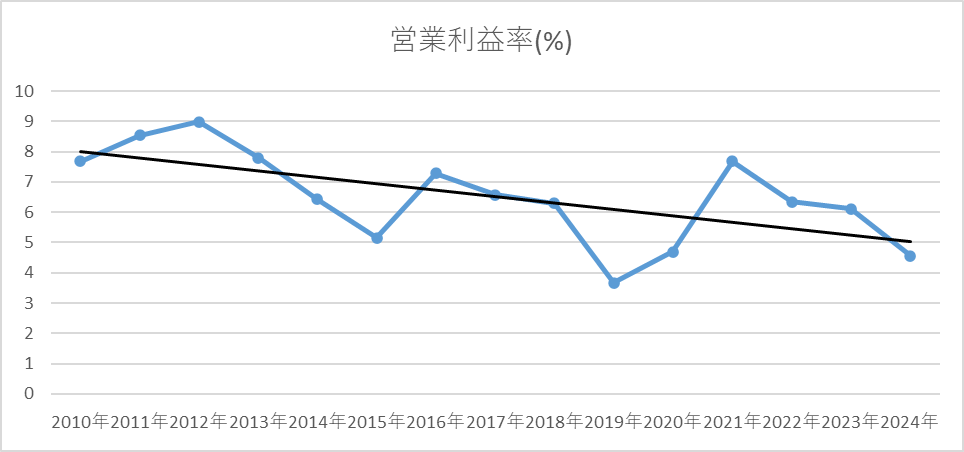

営業利益率

まず取り上げるのは営業利益率。

営業利益率とは「売上のうち、営業利益が占める割合」のこと。

営業利益率が高ければ高いほど、儲かるビジネスをやっていると言えるでしょう。

私は最低限の値として5%、できれば10%あってほしいと考えています。

5%を切ったらよっぽどのことがない限り投資はしていません。

| 年月 | 営業利益率(%) |

| 2010年 | 7.68 |

| 2011年 | 8.54 |

| 2012年 | 8.98 |

| 2013年 | 7.8 |

| 2014年 | 6.42 |

| 2015年 | 5.15 |

| 2016年 | 7.29 |

| 2017年 | 6.58 |

| 2018年 | 6.29 |

| 2019年 | 3.67 |

| 2020年 | 4.69 |

| 2021年 | 7.69 |

| 2022年 | 6.34 |

| 2023年 | 6.11 |

| 2024年 | 4.56 |

| 平均 | 6.519333333 |

求める水準である5%を少し下回る時期もありますが平均をとった場合と近似曲線の値はこの10年で5%を下回ることはありません。

今後の動向次第ですが今の水準を維持、もしくは上昇させてくれればいうことなしです。

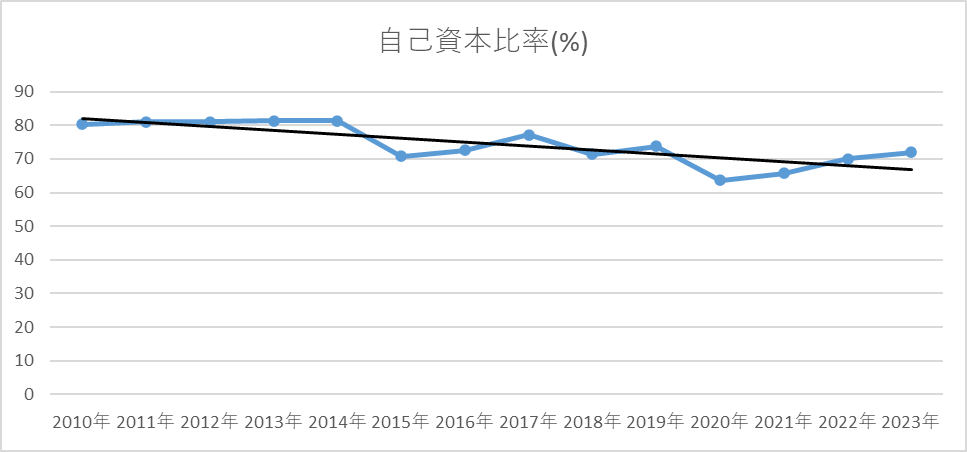

自己資本比率

次に重視しているのが自己資本比率。

「企業が簡単に倒産しないか?」という安全性を判断する値ですが自己資本比率が高いほど、潰れにくい会社だと言えます。

自己資本比率についてもっと突っ込んだことを話すと、例えば、手元に現金100万円があると仮定しましょう。

自己資本比率とは、その100万円が「自分で用意したものか」それとも「借りてきたものか」という指標です。

100万円が全額自分で用意したものであれば自己資本比率100%、60%は自社で用意したけれど40%はどこからか借りてきたお金だという場合は自己資本比率が60%となります。

私はこの値だと最低限40%を求めており、60~80%あれば望ましいと考えています。

ちなみに中小企業庁が発行している「2019年版の中小企業白書」によると、自己資本比率40%以上の中小企業が10年以内に潰れる確率は3.5%。

これが私の設定した基準の根拠です。

ティーライフの自己資本比率は以下の表とグラフの通り。

| 年月 | 自己資本比率(%) |

| 2010年 | 80.3 |

| 2011年 | 81 |

| 2012年 | 81.1 |

| 2013年 | 81.4 |

| 2014年 | 81.3 |

| 2015年 | 70.8 |

| 2016年 | 72.5 |

| 2017年 | 77.1 |

| 2018年 | 71.4 |

| 2019年 | 73.8 |

| 2020年 | 63.6 |

| 2021年 | 65.7 |

| 2022年 | 70 |

| 2023年 | 72 |

| 平均 | 74.42857143 |

平均をとると70%を超えていて設定した基準を上回っています。

今後もこれくらいで推移してほしいものです。

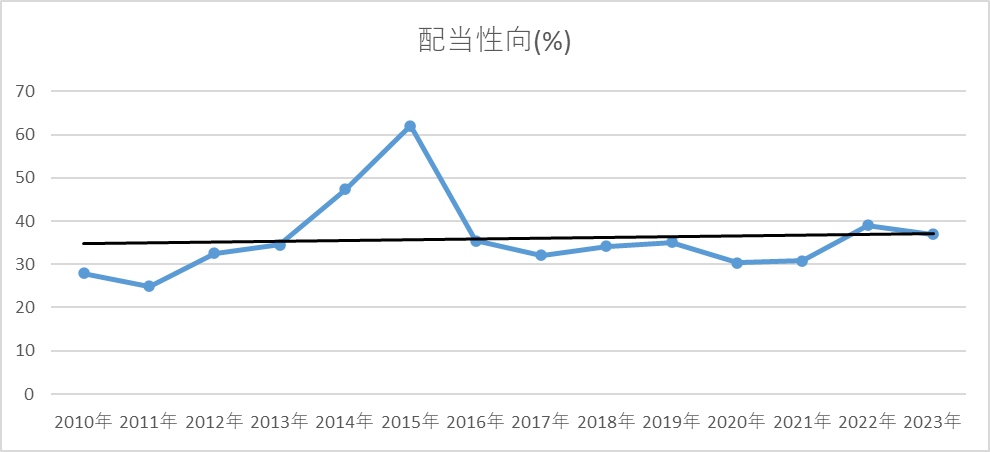

配当性向

最後に配当性向について。

配当性向とは「今年の利益のうち、何%を株主にキャッシュバックするか?」というもの。

これを見ることにより企業の配当金が無理している値かどうかがわかることでしょう。

配当性向70~80%にまで上り詰めると「そろそろ、今の水準で配当金を出し続けるのは難しいのではないか?」と考え始める数値になります。

イメージとしては「毎月の予算で何%を使い他人への贈り物を買って渡しているのか?」です。

配当性向が70~80%とまでなっているということは、裏を返せば自分のためのお小遣いは20~30%しか残らない状態。

つまり、自社へ自己投資の予算が少なくなってしまうといえるでしょう。

新しい設備を導入したり、新規事業に挑戦するといったことが難しくなってしまうはずです。

私はこの配当性向を30~50%が適正と見ており、60%を超えたら注意、70%を超えると投資には適さないと判断しています。

根拠としては60%を超えた時点で今後配当金を無理してでも出すようになり、企業自体の成長性が鈍化すると考えているからです。

ティーライフの配送性向は以下のとおり。

| 年月 | 配当性向(%) |

| 2010年 | 27.9 |

| 2011年 | 24.9 |

| 2012年 | 32.6 |

| 2013年 | 34.5 |

| 2014年 | 47.3 |

| 2015年 | 62 |

| 2016年 | 35.4 |

| 2017年 | 32.1 |

| 2018年 | 34.2 |

| 2019年 | 35.1 |

| 2020年 | 30.3 |

| 2021年 | 30.8 |

| 2022年 | 39 |

| 2023年 | 36.9 |

| 平均 | 35.92857143 |

配当性向も求める基準内の30~50%で収まっているので投資に適さないという訳ではありません。

一時期0%を超える時もありましたが結果的には安定してくるのでそこまで懸念しなくていいと考えています。

ティーライフのまとめ

営業利益率、自己資本比率、配当性向の3要素において全て悪くない水準であったティーライフ。

ですが、配当金減配ということが2024年にありました。

これが2025年も続き2年連続減配ということになればすぐに売却します。

3382_セブン&アイホールディングス

2社目に紹介するのはセブン&アイホールディングス。

ご存じの通りセブンイレブンを筆頭として総合スーパー、百貨店、レストラン、銀行、ITサービスなどを参加とする総合流通グループ。

イトーヨーカ堂、ヨークベニマル、セブン銀行などがその傘下にある企業です。

世界19か国に85000店舗、従業員数は16.7万人に上ります。

1日あたりの来客者数は6000万人に匹敵しプライベートブランド商品であるセブンプレミアムは1兆3800億円にまで達するほど。

正しく日本を代表する小売業者と言えるでしょう。

セブン&アイホールディングスの配当利回りは2024年4月時点で1.76%、1株当たりの配当金は37.66円。

権利確定月は2月と8月です。

私は同時期時点で33株持っています。

では以下が分析です。

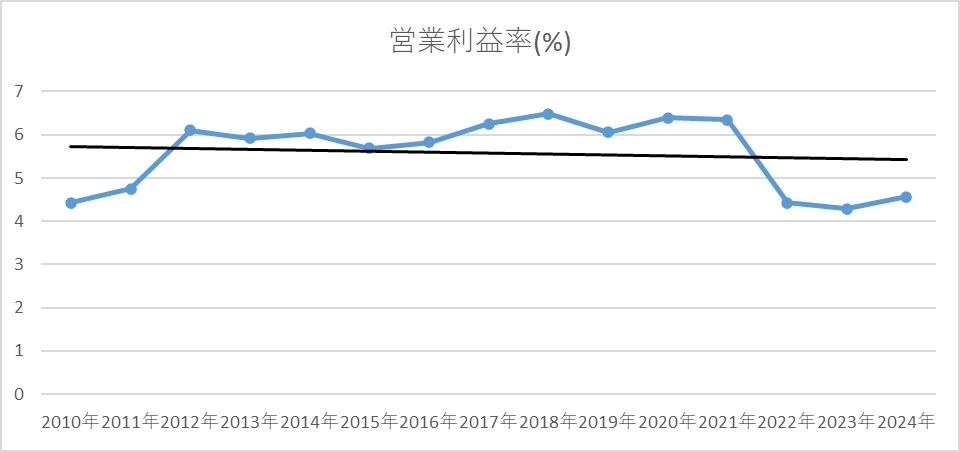

営業利益率

まずは営業利益率。

| 年月 | 営業利益率(%) |

| 2010年 | 4.43 |

| 2011年 | 4.75 |

| 2012年 | 6.1 |

| 2013年 | 5.92 |

| 2014年 | 6.03 |

| 2015年 | 5.69 |

| 2016年 | 5.83 |

| 2017年 | 6.25 |

| 2018年 | 6.49 |

| 2019年 | 6.06 |

| 2020年 | 6.39 |

| 2021年 | 6.35 |

| 2022年 | 4.43 |

| 2023年 | 4.29 |

| 2024年 | 4.57 |

| 平均 | 5.572 |

営業利益率に関しては特に言うことはありません。

5%を超えていない年もあるにはありますが平均をとると5%。

また、少しずつ上昇しても来ているのでそろそろ5%を超えてくれるのではないかと期待しています。

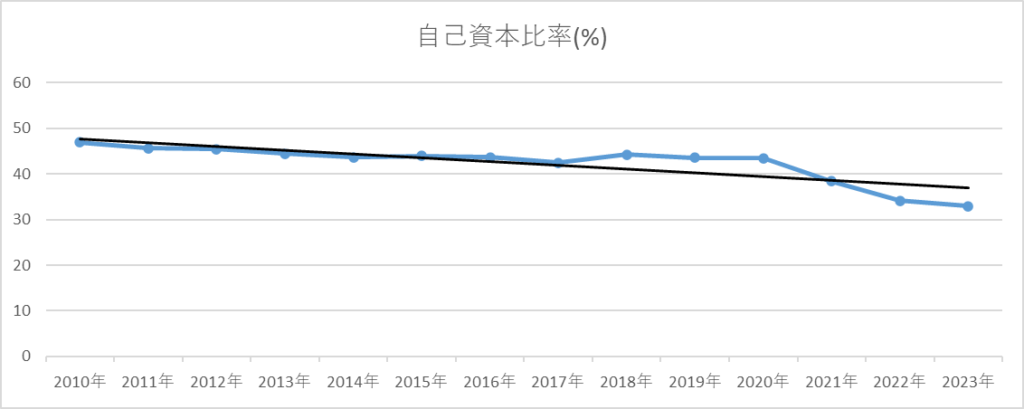

自己資本比率

次に自己資本比率。

| 年月 | 自己資本比率(%) |

| 2010年 | 46.9 |

| 2011年 | 45.6 |

| 2012年 | 45.4 |

| 2013年 | 44.4 |

| 2014年 | 43.6 |

| 2015年 | 43.9 |

| 2016年 | 43.6 |

| 2017年 | 42.4 |

| 2018年 | 44.2 |

| 2019年 | 43.5 |

| 2020年 | 43.4 |

| 2021年 | 38.4 |

| 2022年 | 34.1 |

| 2023年 | 32.9 |

| 平均 | 42.30714286 |

ここがセブン&アイホールディングスの一番の懸念点かもしれません。

平均を取れば40%となりますが2021~23年の3年間は基準として定めている40%を下回っています。

もしこれが2024年、2025年と連続するようなら売ることも十分にありえることでしょう。

理由としては有形固定資産の取得に充てている資金、もしくは円安によって輸入のために必要な資金が少なくなりその分多額の借り入れをしたため自己資本比率が低くなっている可能性があるのではないかと考えました。

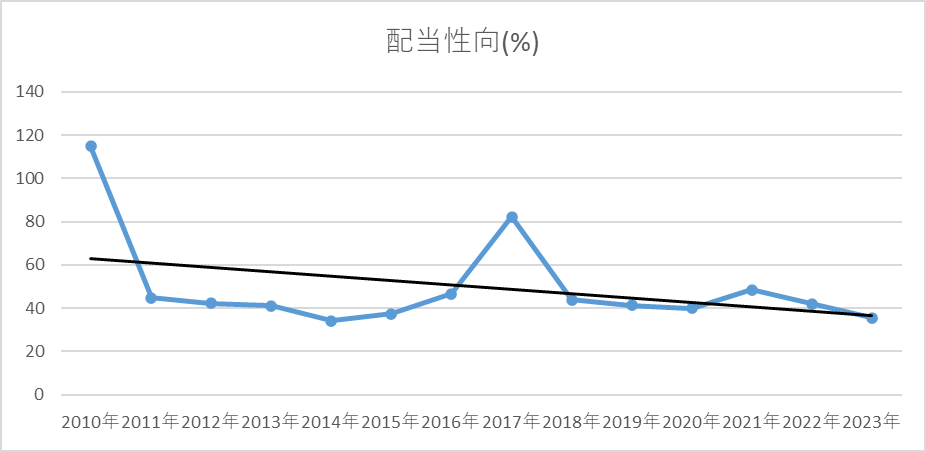

配当性向

最後に配当性向。

| 年月 | 配当性向(%) |

| 2010年 | 114.76 |

| 2011年 | 44.69 |

| 2012年 | 42.2 |

| 2013年 | 41 |

| 2014年 | 34.2 |

| 2015年 | 37.3 |

| 2016年 | 46.7 |

| 2017年 | 82.3 |

| 2018年 | 43.9 |

| 2019年 | 41.4 |

| 2020年 | 39.9 |

| 2021年 | 48.5 |

| 2022年 | 41.9 |

| 2023年 | 35.5 |

| 平均 | 49.58928571 |

一時期は100%を超える年もありましたが近年は30~50%の適正な値に当てはまるようになってきています。

2023年は35.5%、平均は50%とどちらで考えても望ましい数値と言えるでしょう。

セブン&アイホールディングスのまとめ

自己資本比率を除きおおむね望ましい数値であるセブン&アイホールディングス。

自己資本比率の数値に注視しながら今後の投資を進めていくことでしょう。

まとめ

この記事では小売業の高配当株を2社紹介しました。

- ティーライフ

- セブン&アイホールディングス

これら2社です。

ティーライフは減配したら売却、セブン&アイホールディングスは自己資本比率の数値を見て売却するか投資をするか決めることでしょう。

そして今後も銘柄を入れ替えたり増やしていくことが多いセクターとなりそうです。

投資は自己責任で。