高配当株投資をする上でなかなか日の目を見ない業種であるゴム製品。

筆頭として挙げるとすればブリヂストンでしょう。

他の銘柄となるとあまり手が上がる会社は少ないはずです。

もちろん私も投資している銘柄はブリヂストンのみです。

この記事ではなぜその会社に投資しているのか、どの数値を見ているのか解説・紹介していきます。

ゴム製品業界の特徴

ゴム製品が属するのはTOPIX-17における自動車・輸送機器のセクターです。

これは自動車業界が最も大きな取引相手であるため同一セクターとして取り込まれているようです。

ゴム製品業界で清算されるものはタイヤ・ゴムベルト・ゴムホース等がほとんど。

特にタイヤはおよそ5割を占めるほどとなっていて、車業界の景気の煽りをモロに受けてしまう業界であるともいえるでしょう。

他にもゴム製品業界は景気敏感株セクターでもあります。

それは「景気・金利」の動向によって業績や株価が大きく変動するセクターの総称。

景気が良くなり消費が盛んとなる→ゴム製品の消費が増える→業績が上がる

景気が悪くなり消費が落ち込む→ゴム製品の消費が減る→業績が下がる

このように関連していきます。

そしてそれは密接にかかわっている車業界の影響が大きいでしょう。

そしてコム製品は代表的な円安メリットセクター。

これは自動車業界がそうであるためかかわりが強いゴム製品セクターも引っ張られてしまうからです。

今後としては車が十分に広まって普及している先進国では需要が低くなるでしょう。

一方で新興国ならまだまだ経済の発展に伴い需要は増えていくはずです。

電気自動車に関してはガソリン車で使用されているが電気自動車ではいらないパーツですと必然的に需要は落ちます。

燃料計ホースや自動車用防振ゴムがその筆頭です。

ゴム製品への影響としてはガソリン車→電気自動車への移行にいてどれくらいパーツが残るかに影響されるでしょう。

長くなりましたがこれが大まかなゴム製品業界の現状と私がした分析です。

ここからブリヂストンの分析に入っていきます。

私が銘柄を分析するうえで見ている項目とは以下の8つ。

- 売上高

- EPS

- 営業利益率

- 自己資本比率

- 営業活動によるCF

- 現金等

- 1株あたりの配当金

- 配当性向

これらになります。

特に気にしているのが営業利益率、自己資本比率、配当性向。

上記3項目に関して、ある程度妥協はしつつも優先して分析しています。

ではブリヂストンの成績はどうなのか見ていきましょう。

5108_ブリヂストン

まずはブリヂストンについて簡単に紹介。

世界的に知られている日本のタイヤメーカーですからおそらく知っている人も多いのではないでしょうか。

何なら世界トップと言っても過言ではないくらいの規模感はあるはずです。

取り扱うタイヤも自動車だけではなく飛行機に自転車と他の製品にも使用されています。

また、タイヤだけではなく自動車関連パーツに工業資材用の製品、スポーツ用品にも幅広く着手していることも上げられるでしょう。

自動車用のシートパッド、コンベヤベルト、免振ゴムがその例です。

海外進出にも積極的で北米やヨーロッパはもちろん、インドやアフリカにも進出しています。

今後の発展を見越したうえの作戦なのかもしれません。

後述しますが2020年のコロナショック時に減配してしまいますがその翌年には過去最高の配当額を発表しています。

ゴム製品業界を代表する大企業かつ優良企業です。

2024年4月時点での配当利回りは3.16%、権利確定月は6月と12月ですので3月と9月ごろに入金されるでしょう。

実際に私は3月下旬に入金されました。

同時期に1株当たりの配当金は210円で私は1株のみ保有しています。

投資する利回りの基準は3.19%を超えた段階です。

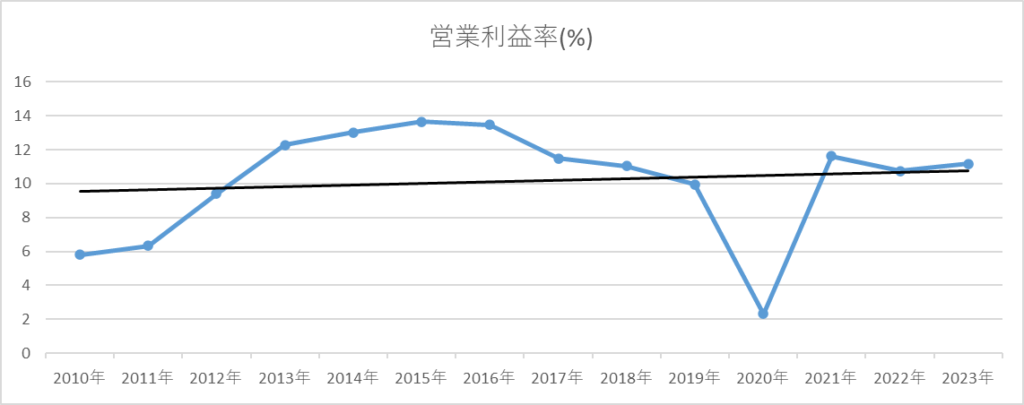

営業利益率

まず取り上げるのは営業利益率。

営業利益率とは「売上のうち、営業利益が占める割合」のこと。

営業利益率が高ければ高いほど、儲かるビジネスをやっていると言えるでしょう。

私は最低限の値として5%、できれば10%あってほしいと考えています。

5%を切ったらよっぽどのことがない限り投資はしていません。

| 年月 | 営業利益率(%) |

| 2010年 | 5.82 |

| 2011年 | 6.33 |

| 2012年 | 9.41 |

| 2013年 | 12.28 |

| 2014年 | 13.01 |

| 2015年 | 13.65 |

| 2016年 | 13.47 |

| 2017年 | 11.5 |

| 2018年 | 11.03 |

| 2019年 | 9.96 |

| 2020年 | 2.32 |

| 2021年 | 11.61 |

| 2022年 | 10.74 |

| 2023年 | 11.17 |

| 平均 | 10.16428571 |

2020年に2.32%へと下がっているもののその翌年には10%を超える水準へと戻しています。

そしてそれは3年継続していることや2010年~19年までの10%前後を推移していることからこちらが本来の能力であるはず。

2020年はパンデミックにより海外への輸出の道が断たれたことによって利益を上げることが難しくなったことからここまで落ち込んだと見ています。

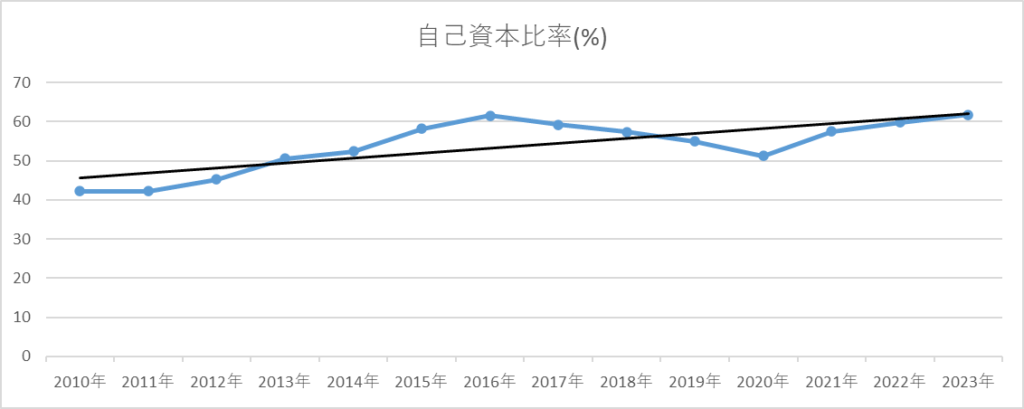

自己資本比率

次に重視しているのが自己資本比率。

「企業が簡単に倒産しないか?」という安全性を判断する値ですが自己資本比率が高いほど、潰れにくい会社だと言えます。

自己資本比率についてもっと突っ込んだことを話すと、例えば、手元に現金100万円があると仮定しましょう。

自己資本比率とは、その100万円が「自分で用意したものか」それとも「借りてきたものか」という指標です。

100万円が全額自分で用意したものであれば自己資本比率100%、60%は自社で用意したけれど40%はどこからか借りてきたお金だという場合は自己資本比率が60%となります。

私はこの値だと最低限40%を求めており、60~80%あれば望ましいと考えています。

ちなみに中小企業庁が発行している「2019年版の中小企業白書」によると、自己資本比率40%以上の中小企業が10年以内に潰れる確率は3.5%。

これが私の設定した基準の根拠です。

| 年月 | 自己資本比率(%) |

| 2010年 | 42.2 |

| 2011年 | 42.2 |

| 2012年 | 45.2 |

| 2013年 | 50.5 |

| 2014年 | 52.4 |

| 2015年 | 58.2 |

| 2016年 | 61.5 |

| 2017年 | 59.2 |

| 2018年 | 57.4 |

| 2019年 | 54.9 |

| 2020年 | 51.3 |

| 2021年 | 57.5 |

| 2022年 | 59.8 |

| 2023年 | 61.8 |

| 平均 | 53.86428571 |

自己資本比率に関しては文句ありません。

405の下限を楽に超えつつ60%へ迫る勢いでなおかつその割合が増えていることがわかります。

今後も増加させてほしいものです。

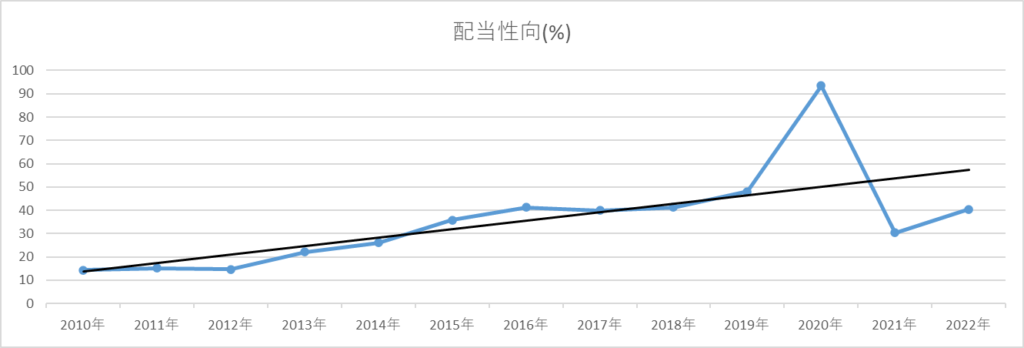

配当性向

最後に配当性向について。

配当性向とは「今年の利益のうち、何%を株主にキャッシュバックするか?」というもの。

これを見ることにより企業の配当金が無理している値かどうかがわかることでしょう。

配当性向70~80%にまで上り詰めると「そろそろ、今の水準で配当金を出し続けるのは難しいのではないか?」と考え始める数値になります。

イメージとしては「毎月の予算で何%を使い他人への贈り物を買って渡しているのか?」です。

配当性向が70~80%とまでなっているということは、裏を返せば自分のためのお小遣いは20~30%しか残らない状態。

つまり、自社へ自己投資の予算が少なくなってしまうといえるでしょう。

新しい設備を導入したり、新規事業に挑戦するといったことが難しくなってしまうはずです。

私はこの配当性向を30~50%が適正と見ており、60%を超えたら注意、70%を超えると投資には適さないと判断しています。

根拠としては60%を超えた時点で今後配当金を無理してでも出すようになり、企業自体の成長性が鈍化すると考えているからです。

| 年月 | 配当性向(%) |

| 2010年 | 14.27 |

| 2011年 | 15.2 |

| 2012年 | 14.6 |

| 2013年 | 22.1 |

| 2014年 | 26.1 |

| 2015年 | 35.8 |

| 2016年 | 41.3 |

| 2017年 | 39.9 |

| 2018年 | 41.2 |

| 2019年 | 48.1 |

| 2020年 | 93.4 |

| 2021年 | 30.38 |

| 2022年 | 40.49 |

| 2023年 | 41.32 |

| 平均 | 5.595714286 |

2020年に営業利益率が低かったことから無理やりでも配当金を出した結果93.4%という数値になってしまったと考えました。

とはいえその翌年には30%へ戻し2010年には41%と理想とも言える数値へ戻しています。

今後も30~50%の基準で推移してほしいものです。

まとめ

ゴム製品のおススメ高配当株であるブリヂストン。

この業界では他の銘柄は配当性向や自己資本比率等の面で投資を断念した銘柄も多くあります。

三ツ星ベルトやTOYO TIREなどがいい例です。

配当利回りで言ったらブリヂストンよりも良い銘柄はあるのですがいわゆる罠銘柄となってしまうでしょう。

そういった会社にひっかからないように分析をきちんとするようにしています。

ちなみに私の分析方法は以下の記事で解説しています

最後になりますが投資は自己責任で。