製造業の基盤を支える重要な産業である金属製品。

私たちの日常生活から先端技術まで幅広く活用されており、人間が営む生活の根幹を構成しているといっても過言ではないでしょう。

そんな金属製品業界で私が投資している銘柄は

- 5998_パイオラックス

- 5947_リンナイ

これら2社です。

どちらも業界の枠組みを超えてかなり有名な企業ではないでしょうか?

この記事では和足が投資している上記2社についてどの数値を見ているのか、投資をしている根拠は何か。

わかりやすくまとめて解説していこうと思います。

金属製品業界の特徴

まずは業界の概観について簡単に解説。

金属製品業界は建設・資材セクターに含まれます。

同一セクターに含まれる他の業界としてはガラス・土石製品業界

建設業業界が含まれます。

お互いにがっちりと密接した関係の業界です。

そして建築や土石・ガラス製品と同じく景気敏感セクター。

近年だと特に中国の景気によって大きく影響されることが多いです。

私がその理由の一つとして考えているのは中国は鉱業関連コモディティの最大の消費国。

そして、その経済動向は金属製品セクターに影響を及すので、中国の経済活動如何で業績が変わってくると言えるのではと考えています。

他に景気敏感株であると考えている理由としては原料価格に影響を受けやすいということ。

金属製品の製造には原料が必要。

たとえば、鉄鋼業界は鉄鉱石を使用し非鉄金属は銅などを使用します。

特に日本はそういった原料を海外から輸入しているのがほとんど。

よって輸入している原料価格の変動=金属製品セクターに影響を与える要因の一つ。

このような式が成立すると言えるでしょう。

他業種との関連としては同一セクターに含まれる建設業界だと鉄鋼、ガラス・土石製品にもう飼われています。

変わったところでは自動車業界で用いられるゴム製品に関しても使用されているようです。

大まかに金属製品業界の特徴がわかったところで今度はこの記事で出てくる用語についてまとめていきます。

分析する項目・用語解説

続いて私が判断している企業の項目について説明します。

以下の8つ

- 売上高

- EPS

- 営業利益率

- 自己資本比率

- 営業活動によるCF

- 現金等

- 1株あたりの配当金

- 配当性向

その中でも特に営業利益率、自己資本比率、配当性向は最重要視しています。

では、それぞれの用語を解説していきます。

まずは営業利益率について。

営業利益率とは?

まずは営業利益率について

営業利益率とは「売上のうち、営業利益が占める割合」のこと。

営業利益率が高ければ高いほど、儲かるビジネスをやっていると言えるでしょう。

私が求めている成績は5%を超えること。

この根拠は経済産業省が出している企業活動基本調査で普通と優良の境目が5%であるということに起因しています。

自己資本比率とは?

次に自己資本比率について。

「企業が簡単に倒産しないか?」という安全性を判断する値ですが自己資本比率が高いほど、潰れにくい会社だと言えます。

自己資本比率についてもっと突っ込んだことを話すと、例えば、手元に現金100万円があると仮定しましょう。

自己資本比率とは、その100万円が「自分で用意したものか」それとも「借りてきたものか」という指標です。

100万円が全額自分で用意したものであれば自己資本比率100%、60%は自社で用意したけれど40%はどこからか借りてきたお金だという場合は自己資本比率が60%となります。

私はこの値だと最低限40%を求めており、60~80%あれば望ましいと考えています。

ちなみに中小企業庁が発行している「2019年版の中小企業白書」によると、自己資本比率40%以上の中小企業が10年以内に潰れる確率は3.5%。

これが私の設定した基準の根拠です。

配当性向とは?

最後に配当性向について。

配当性向とは「今年の利益のうち、何%を株主にキャッシュバックするか?」というもの。

これを見ることにより企業の配当金が無理している値かどうかがわかることでしょう。

配当性向70~80%にまで上り詰めると「そろそろ、今の水準で配当金を出し続けるのは難しいのではないか?」と考え始める数値になります。

イメージとしては「毎月の予算で何%を使い他人への贈り物を買って渡しているのか?」です。

配当性向が70~80%とまでなっているということは、裏を返せば自分のためのお小遣いは20~30%しか残らない状態。

つまり、自社へ自己投資の予算が少なくなってしまうといえるでしょう。

新しい設備を導入したり、新規事業に挑戦するといったことが難しくなってしまうはずです。

私はこの配当性向を30~50%と見ており、60%を超えたら注意、70%を超えると投資には適さないと判断しています。

根拠としては60%を超えた時点で今後配当金を無理してでも出すようになり、企業自体の成長性が鈍化すると考えています。

権利確定月とは?

権利確定月とは株主や配当金を受け取るために必要な株主名簿に掲載される日。

具体的には、株主としての権利が確定する日であり、この日に保有している株数に基づいて優待や配当金の受け取りが行われます。

例えば、2024年8月なら権利確定日は8月30日(金)。

この場合権利付き最終日は8月28日(水)です。

この日以降に株を購入しても当該権利は得られません。

長くなりましたが先述した8項目の内、特に気にしているのが営業利益率、自己資本比率、配当性向。

上記3項目に関して、ある程度妥協はしつつも優先して分析しています。

では2社の成績はどうなのか見ていきましょう。

5988_パイオラックスの特徴

まず紹介するのは5988_パイオラックス。

ばね製品が主力で主な取引先は関連が深い国内の乗用車メーカーやトラックメーカー。

その規模は自動車部品の分野でトップクラスのシェアを獲得。

自動車部品として用いられる上記の製品の他にも生活機器、医療機器、セキュリティ製品も手掛けています。

自動車関連部品なら燃料配管部品や車体用金属ファスナー・樹脂ファスナー、医療関連医療関連部品ならスパイラルカテーテル。

今後は電気自動車を含む自動車関連部品を提供するようです。

最後に配当利回りや権利確定月について2024年時点での情報をまとめておきます。

| 配当権利確定月 | 3月と9月 |

| 1株当たりの配当金 | 92円 |

| 配当利回り | 4.12% |

| 入金される月 | 6月と12月 |

| 投資する利回りの基準 | 4.71% |

ではここからより詳細な財務状況を見ていきましょう。

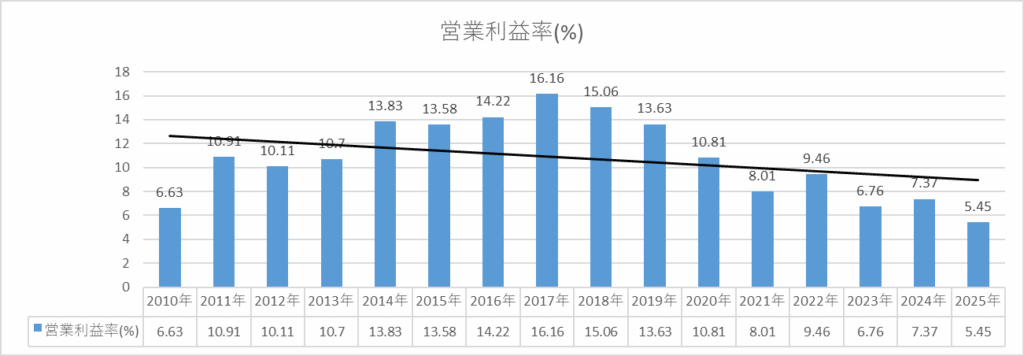

営業利益率

まず取り上げるのは営業利益率。

大和工業の成績は以下の通り。

営業利益率に関しては文句ありません。

多少の増減はあるものの5%を超えているので問題ないと考えています。

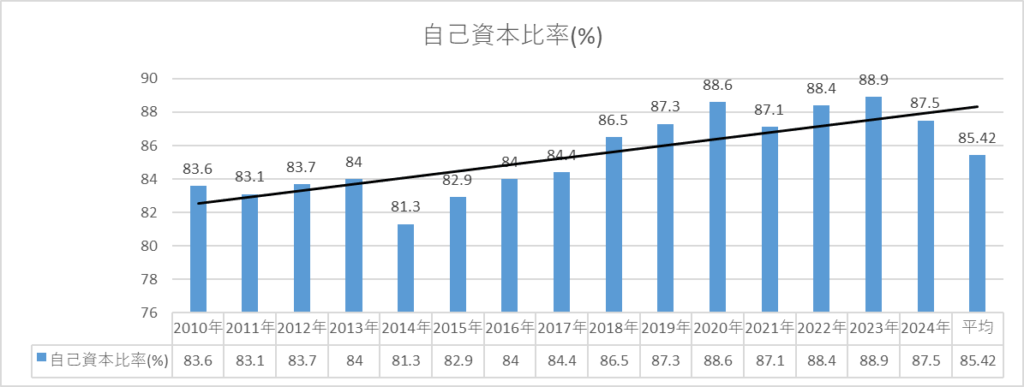

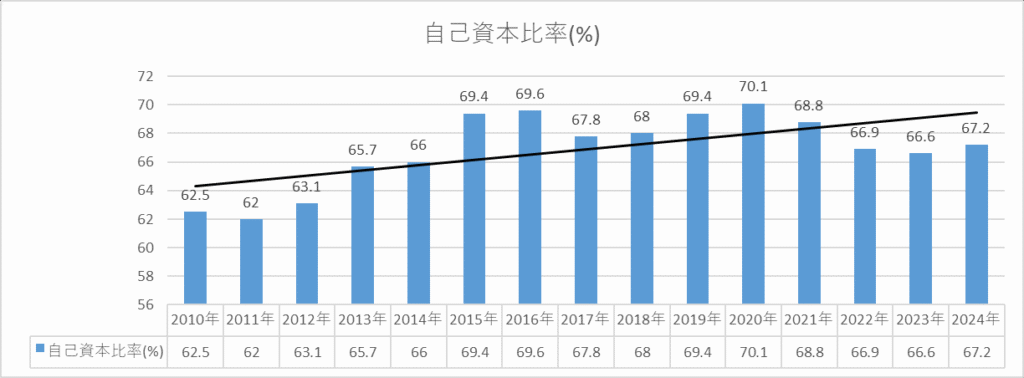

自己資本比率

次に重視しているのが自己資本比率。

自己資本比率もかなり高い水準で推移しています。

80%を超えた段階で維持されているのでこれも安定していると言えるでしょう。

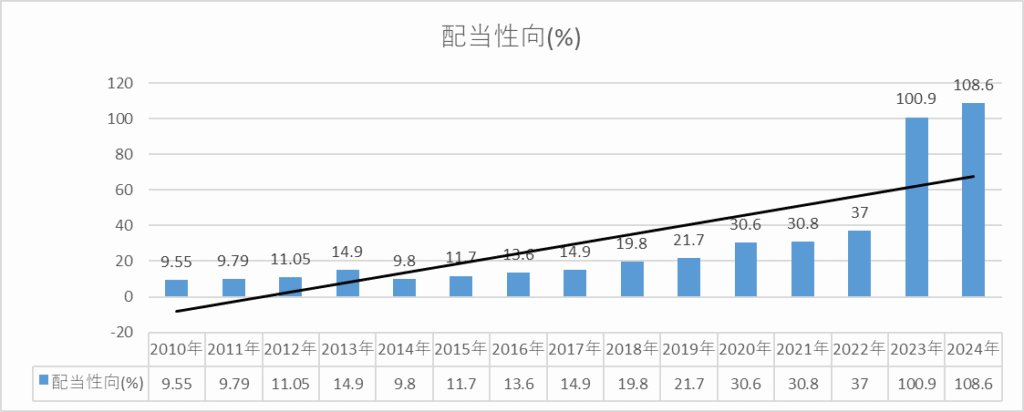

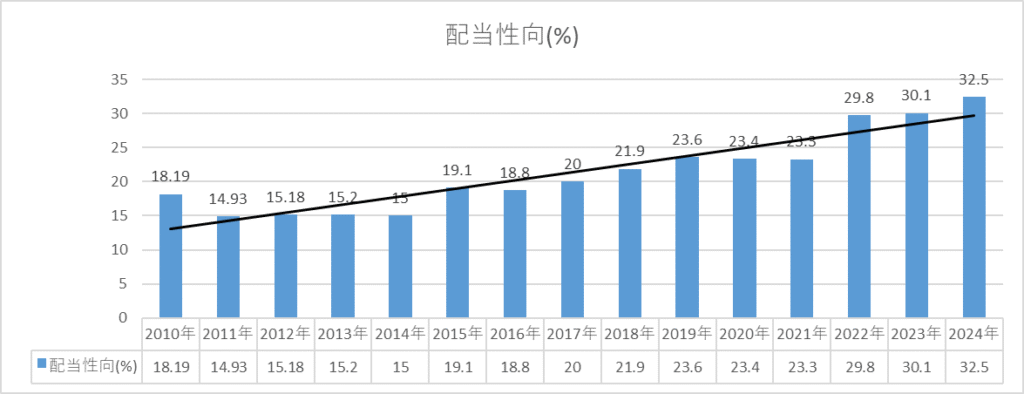

配当性向

最後に配当性向について。

パイオラックスに関して問題だと考えているのがこの配当性向。

低すぎる時期と高すぎる時期が混在しているから。

こうなった理由としては当初目標に掲げていたROEと現状のROE水準の間でいまだ乖離がみられることから1年間延長することとしたことが原因としてはあるようです。

自己資本の積み増しの抑制とグループキャッシュマネジメントの徹底により、連結配当性向100%を目指しています。

ただし、将来の配当方針は不透明と言えるでしょう。

配当金の額が高くなるのはありがたいことですが無理して配当金を無理やり捻出して成長性を放棄することが正しい選択なのかどうかは今後も注視する必要があると思います。

5988_パイオラックスのまとめ

- 営業利益率や自己資本比率は良好。

- 配当性向のみかなり高く今後の企業方針には気を付ける必要があると思いました。

- 2025年3月の配当額は減配が予想されているのでこれが2年続いたら、売るでしょう。

5947_リンナイの特徴

このセクターでもう一社紹介するのが5947_リンナイ。

金属製品メーカというよりはガス機器メーカーと言った方が業態的にも事業内容的にも正しいのかもしれません。

この会社に関しては知っているを通り越して使っているという人も多いのではないでしょうか。

ガス機器メーカとしては定番ともいえるガスコンロ、ガス給湯器、ガス温水式床暖房、ガス衣類乾燥機を取り扱っているのはもちろんのこと、ガスと電気を両方使用する「ハイブリッド給湯器」も製造しており、そのシェアは国内の8割を占めるほど。

残りの2割を占めるノーリツとは圧倒的な差をつけてトップを独走している会社です。

近年ではウルトラファインバブルという浴室や洗面所、キッチンなどの水まわりの汚れや水垢が付きにくくなる給湯器が主力製品。

最後に配当利回りや権利確定月について2024年時点での情報をまとめておきます。

| 配当権利確定月 | 3月と9月 |

| 1株当たりの配当金 | 80円 |

| 配当利回り | 2.12% |

| 入金される月 | 6月と12月 |

| 投資する利回りの基準 | 1.72% |

簡単な概要がわかったところで次はより詳細な財務の分析をしていきましょう。

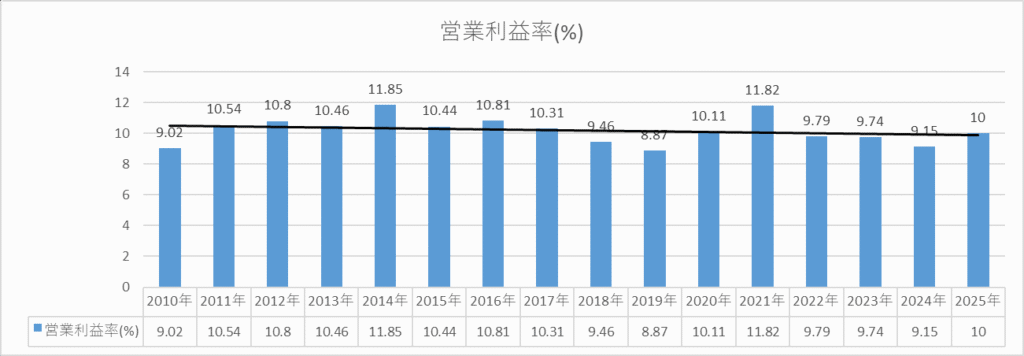

営業利益率

まずは営業利益率について。

営業利益率は10%前後を推移。

問題のない基準なので安心しています

自己資本比率

つぎは自己資本比率。

安心できる60%を常に超えていますからこちらも安心できます。

配当性向

パイオラックスと同じくリンナイも問題なのは配当性向。

あちらが高すぎる時期もある場合や低すぎる場合もあるという企業なのに対してこちらは常に低い段階となっているというもの。

こうなっている理由として私が考えたのは以下の通り。

まずは中期経営計画の影響があると考えています。

リンナイは「リンナイグループ中期経営計画 2021-2025」を発表していて株主還元について

「配当性向の引上げと、機動的な自己株式の取得を通じて総還元性向の向上を図る」

と発表。

現にこの計画を背景として20期連続の増配を達成しています。

もう一つは業績が好調であるということ。

配当の増額=業績が好調である証明でもあります。

現にリンナイの株価も2002年から2021年にかけて5.3倍に上昇しており、成長を続けていることがわかるはずです。

配当金に回すのではなく企業の成長へと投資している証拠であるともいえます。

5947_リンナイのまとめ

- 配当性向が低いものの増配は20年連続で行われていることや企業自体の成長も増しているリンナイ。

- 配当性向の項目でも書きましたが配当金に回すのではなく企業の成長にかけているということから配当性向は低いながらも妥協しながら投資しています。

金属製品業界のまとめ

この記事では日本の金属業界における高配当株として私が投資している銘柄を2社紹介しました。

- 5998_パイオラックス

- 5947_リンナイ

どちらも配当性向に難がありますがそのほかの財務は極めて良好。

ある程度の妥協はしつつも投資しています。

最後になりますが投資は自己責任で。