現代社会においてなくてはならない石油。

それ単体石油・石炭セクターを構成しています。

このセクター内で投資しているのは2銘柄。

- 5011_ニチレキ

- 5018_MORESCO

です。

この2社に投資している理由やその根拠を解説していきますので参考にしてみてください

業界の特徴

まずは石油・石炭業界の特徴を纏めていきます。

TOPIX-17シリーズではエネルギーシリーズに分類されるこの業界。

同じセクターだと鉱業が含まれます。

簡単に説明すると海外から輸入してきた原油をガソリン・軽油などの石油製品にする業種。

景気後退期に成長し景気敏感セクターでもあります。

地政学的リスク、景気・経済の動向と言った様々な要素に左右されるため。

そして、日本のエネルギー資源は、海外からの輸入にほとんど依存しており海外の景気・金利による影響を強く受けています。

つまり、輸入価格が下がるので円高だと輸入する額が低下、株価も上昇します。

反対に円安だと輸入コストを増加し、利益率に大きく影響を及ぼすこととなります。

他にも原材料価格が高騰するとコストに大きく影響するでしょう。

実際にエネルギーコストや燃料費の高騰が利益率を圧迫しています。

石油は使用用途もたくさんありガソリン、軽油、ジェット燃料、プラスチックなど、さまざまな製品に加工されていることは知っているはずです。

石炭は現在だと一般家庭ではそこまで使われてはいないかもしれませんが主に発電所や鉄鋼業で使用されます。

こちらも無くてはならない天然資源です。

そして、石油も石炭も環境への影響は燃焼においては大量の二酸化炭素を排出するため大きいです。

分析する項目・用語解説

続いて私が判断している企業の項目について説明します。

以下の8つ

- 売上高

- EPS

- 営業利益率

- 自己資本比率

- 営業活動によるCF

- 現金等

- 1株あたりの配当金

- 配当性向

その中でも特に営業利益率、自己資本比率、配当性向は最重要視しています。

では、それぞれの用語を解説していきます。

まずは営業利益率について。

営業利益率とは?

まずは営業利益率について

営業利益率とは「売上のうち、営業利益が占める割合」のこと。

営業利益率が高ければ高いほど、儲かるビジネスをやっていると言えるでしょう。

私が求めている成績は5%を超えること。

この根拠は経済産業省が出している企業活動基本調査で普通と優良の境目が5%であるということに起因しています。

自己資本比率とは?

次に自己資本比率について。

「企業が簡単に倒産しないか?」という安全性を判断する値ですが自己資本比率が高いほど、潰れにくい会社だと言えます。

自己資本比率についてもっと突っ込んだことを話すと、例えば、手元に現金100万円があると仮定しましょう。

自己資本比率とは、その100万円が「自分で用意したものか」それとも「借りてきたものか」という指標です。

100万円が全額自分で用意したものであれば自己資本比率100%、60%は自社で用意したけれど40%はどこからか借りてきたお金だという場合は自己資本比率が60%となります。

私はこの値だと最低限40%を求めており、60~80%あれば望ましいと考えています。

ちなみに中小企業庁が発行している「2019年版の中小企業白書」によると、自己資本比率40%以上の中小企業が10年以内に潰れる確率は3.5%。

これが私の設定した基準の根拠です。

配当性向とは?

最後に配当性向について。

配当性向とは「今年の利益のうち、何%を株主にキャッシュバックするか?」というもの。

これを見ることにより企業の配当金が無理している値かどうかがわかることでしょう。

配当性向70~80%にまで上り詰めると「そろそろ、今の水準で配当金を出し続けるのは難しいのではないか?」と考え始める数値になります。

イメージとしては「毎月の予算で何%を使い他人への贈り物を買って渡しているのか?」です。

配当性向が70~80%とまでなっているということは、裏を返せば自分のためのお小遣いは20~30%しか残らない状態。

つまり、自社へ自己投資の予算が少なくなってしまうといえるでしょう。

新しい設備を導入したり、新規事業に挑戦するといったことが難しくなってしまうはずです。

私はこの配当性向を30~50%と見ており、60%を超えたら注意、70%を超えると投資には適さないと判断しています。

根拠としては60%を超えた時点で今後配当金を無理してでも出すようになり、企業自体の成長性が鈍化すると考えています。

権利確定月とは?

権利確定月とは株主や配当金を受け取るために必要な株主名簿に掲載される日。

具体的には、株主としての権利が確定する日であり、この日に保有している株数に基づいて優待や配当金の受け取りが行われます。

例えば、2024年8月なら権利確定日は8月30日(金)。

この場合権利付き最終日は8月28日(水)です。

この日以降に株を購入しても当該権利は得られません。

長くなりましたが先述した8項目の内、特に気にしているのが営業利益率、自己資本比率、配当性向。

上記3項目に関して、ある程度妥協はしつつも優先して分析しています。

では2社の成績はどうなのか見ていきましょう。

5011_ニチレキ

まず1社目に紹介するのは5011_ニチレキ。

舗装材料などを製造・販売するメーカーです。

正式名称は「株式会社ニチレキ」。

建設業界において広く認知されている企業であり、特にアスファルト関連の製品やサービスを提供。

それらは高品質で有名であり道路舗装用のアスファルトや特殊な要求に応じた製品が含まれます。

その他にも建設用資材として道路やインフラの建設に必要な資材を供給していて例えば、コンクリートや土木用資材など。

技術と品質は確かなもので、業界標準に基づく高い品質管理を行い製品の安定性と耐久性を確保しつつ最新の技術を導入し、効率的で効果的な建設資材の提供に努めています。

環境への配慮も忘れてはおらず環境に優しい製品の開発や、持続可能な資材の使用に力を入れています。

アスファルトのリサイクル技術やエコ技術の導入が良い例です。

国際展開にも積極的で国内市場だけでなく、国際的にも展開を行いアジアを中心に海外市場にも進出するなどグローバルなニーズに応えているようです。

最後に配当利回りや権利確定月について2024年時点での情報をまとめておきます。

| 配当権利確定月 | 3月と9月 |

| 1株当たりの配当金 | 75円 |

| 配当利回り | 3.05% |

| 入金される月 | 6月と12月 |

| 投資する利回りの基準 | 3.05% |

それではニチレキの業績を見ていきましょう。

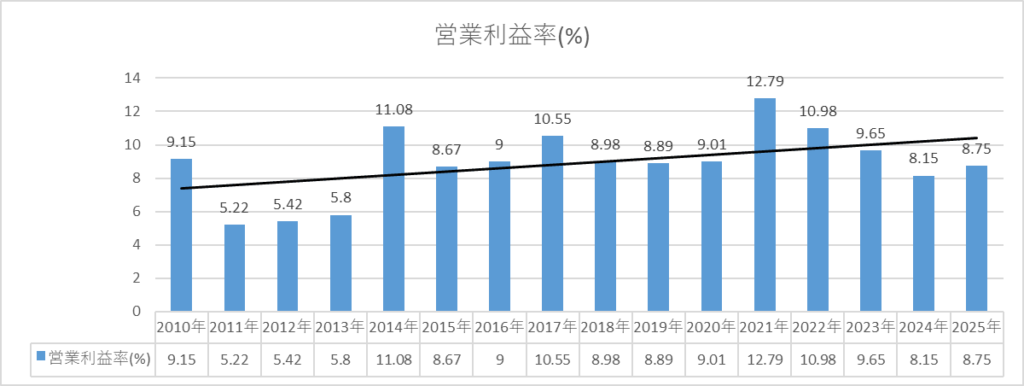

営業利益率

まずは営業利益率。

景気敏感セクターとは言え常に5%を維持しています。

10年以上安定した営業利益率をたたき出しているので安定していると言えるでしょう。

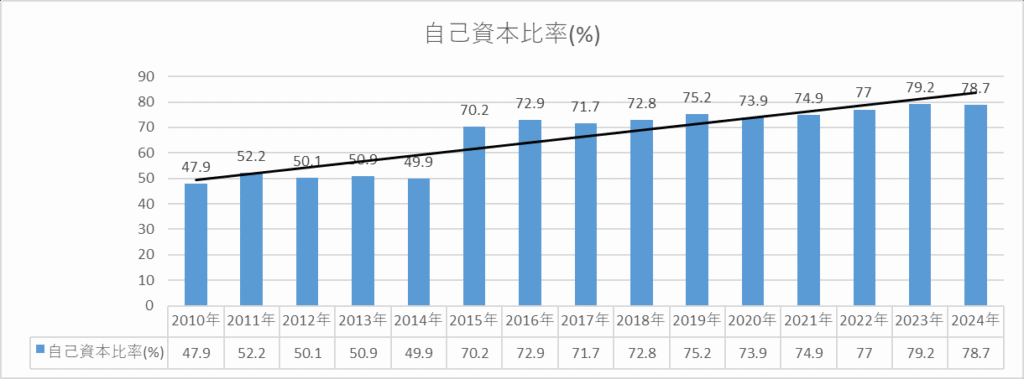

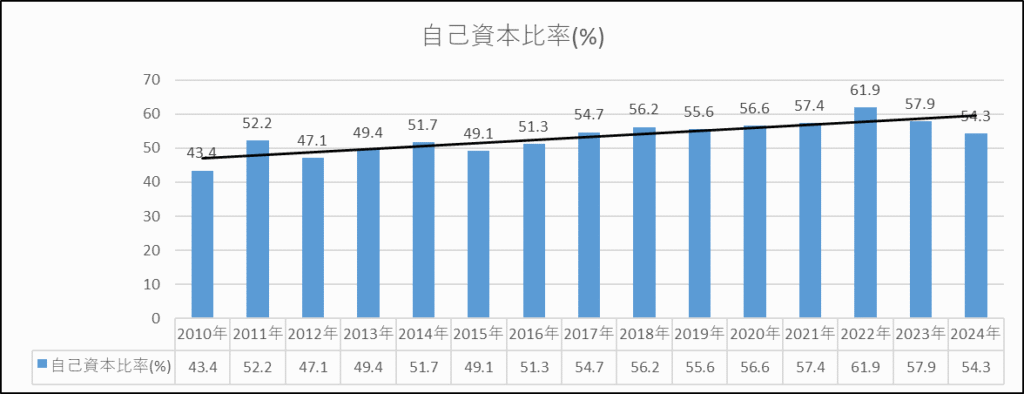

自己資本比率

次に自己資本比率。

こちらも営業利益率と同じく安定した水準です。

さらに右肩上がりなので今後も経営が悪化せず健全な運営をしてくれると期待しています

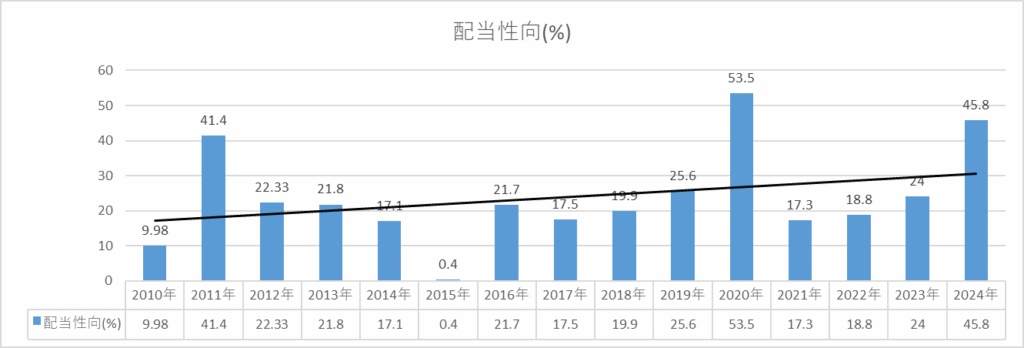

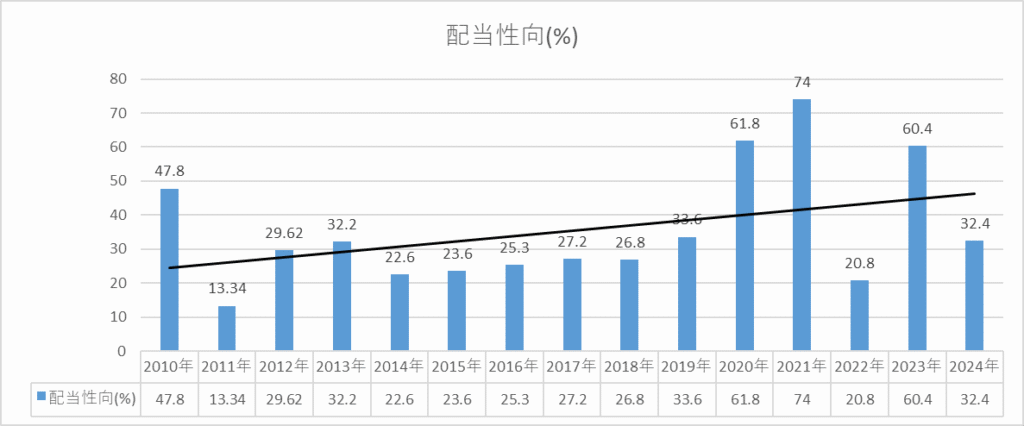

配当性向

最後に配当性向について。

営業利益率、自己資本比率はよくても配当性向は低すぎる、もしくは高すぎるといったパターンは多くあります。

ニチレキは低い方です。

単年でみれば30~50%といった範囲内に納まるかどうかと言ったところですが他の年は10~20%で動いています。

こうなる理由としては将来の事業展開と経営体質強化のために必要な内部留保を確保することを重視している、事業拡大に資金を集中させる方針を取っています。

こう言った理由があると推測しています。

対して株主に還元しないのかというとそんなことはなく年々増配していることや今後、配当性向を挙げる余力があると言うことから投資に適していると判断しました。

5011_ニチレキのまとめ

- 営業利益率、自己資本比率は良好

- 配当性向は低いものの増配を積極的にしており株主に還元する傾向である

5018_MORESCO

2社目に紹介するのは5018_MORESCO。

特殊潤滑油やホットメルト接着剤などの化学製品を製造する企業です。

上記の製品で高いシェアを持っており、自動車、電子機器、工場設備など多岐にわたる産業で使用されています。

優れた潤滑性と安定性を持ち、特に高温やナノ領域での使用に適しているので、精密な動作が求められる油圧設備の安定稼働に貢献しています。

ほかにも特に火災の危険性がある現場での使用に最適な作動液などにも使われいて、安全性にも配慮されていることがわかるでしょう。

製品ラインも多様でダイカスト用離型剤、プランジャー潤滑剤、熱間鍛造潤滑剤、水溶性切削油剤、高真空ポンプ油、油圧作動油など、ここでも多岐にわたる製品を提供しています。

ニチレキと同じくMORESCOは、リユース・リサイクルにも積極的に取り組んでおり、環境に優しい製品の開発を進めています。

最後に配当利回りや権利確定月について2024年時点での情報をまとめておきます。

| 配当権利確定月 | 2月と8月 |

| 1株当たりの配当金 | 45円 |

| 配当利回り | 3.56% |

| 入金される月 | 5月と11月 |

| 投資する利回りの基準 | 3.15% |

では業績を見ていきましょう。

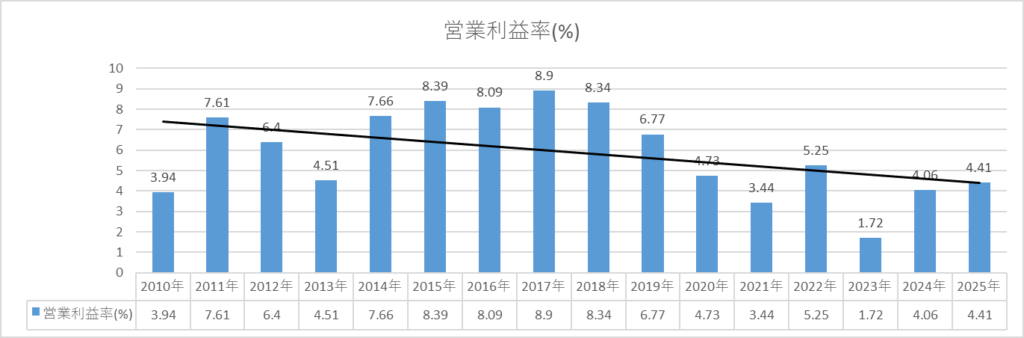

営業利益率

まずは営業利益率。

2010年前半から少しずつ上がっていっていますが2020年に入るとあまり安定していません。

特に2023年の1.72%という数値は顕著です。

これにはエネルギーコストや燃料費といった原材料価格の高騰や円安の進行による輸入コストの増加が影響していると言えるはずです。

自己資本比率

次に自己資本比率。

50%代が平均で少しずつ上がってきています。

こちらはそこまで気にするような成績ではないと言えるでしょう。

配当性向

最後に配当性向について。

こちらも安定していると言い難いです。

30~50%代を下回っている時期もあれば上限である70%以上という時期もあります。

2021年、2023年と営業利益率が低い時期に無理やり配当金を出そうとしたのか配当性向は顕著に高くなっています。

同業界の他銘柄と比較して財務良好だと判断したので投資しようと決めました。

5018_MORESCOのまとめ

- 営業利益率や配当性向はあまり安定していないものの同業界の他企業と比較すれば良い方

- 自己資本比率は年々よくなってきている

まとめ

この記事では石油・石炭セクターの高配当株として2社

- 5011_ニチレキ

- 5018_MORESCO

これらを紹介しました。

景気敏感株ということでニチレキは配当性向、MORESCOは営業利益率と少し難点がある項目もありますが同業界内では比較的財務良好な銘柄と言えます。

ですので投資することを決めました

最後になりますが投資は絶対に自己責任で行うことを心がけましょう。