日本の総雇用においておよそ7割を占めるサービス業。

高配当株においては情報通信・サービスその他の業界に含まれる業界です。

企業数が多いことから私もたくさんの会社に投資しています。

その銘柄は

- 2163_アルトナー

- 2391_プラネット

- 2393_日本ケアサプライ

- 9769_学究社

- 6543_日宣

- 2186_ソーバル

- 2379_ディップ

これらの企業ですです。

この記事では日本のサービス業における高配当株をなぜその銘柄に投資しているのか、どの数値を見て分析しているのか解説・説明していきます。

サービス業の特徴

まずはサービス業がどのような業界なのかを解説していこうと思います。

一般的には金利が低く景気が弱い時期に有利なセクター。

属するセクターは情報通信・サービスその他。

同一のものではその他製品業や

【日本フラッシュ】その他製品業界の高配当株2選【小松ウォール工業】 (itoken1524.com)

サービス業が含まれます

【アルトナー】サービス業のおススメ高配当株4選【プラネット】 (itoken1524.com)

とはいえ、前述の通り日本の総雇用の7割を占める業界ですから多種な産業が含まれるため一概にそうとは言い切れない面もあります。

「①EC」「②インターネットサービス」「③人材派遣」「④BPO」「⑤介護」「⑥警備」「⑦広告」「⑧レジャー施設」「⑨旅行・観光」これら9つのジャンルに分けられます。

現在絶好調なグループもあれば低迷して先がない分野があることも事実。

近年の事例を見てみると

- EC(インターネット通販)

- インターネットサービス

- 人材派遣

これらの業界は右肩上がりで伸びていると言えます。

一方で徐々に復調してきてはいるものの

- 旅行

- レジャー施設

こういった業界はまだ低迷しているようです。

これには2020年からのパンデミックが強く影響しているからでしょう。

皆さんも旅行やレジャー施設には行かなくなった分、インターネットサービスとして通販やサブスクを楽しむようになったという変化はあるのではないでしょうか?

とはいえ2023年以降緩和してきた規制や、日本の円安による物価安、インバウンド需要で低迷している仕事でもこれから帯びていく可能性は十二分にあると言えるはずです。

長くなりましたが他の業界のように一概に景気の流れを断じることができないのがサービス業なのかもしれません。

長くなりましたがこれが私の判断したサービス業業界の現状です。

分析する項目・用語解説

続いて私が判断している企業の項目について説明します。

以下の8つ

- 売上高

- EPS

- 営業利益率

- 自己資本比率

- 営業活動によるCF

- 現金等

- 1株あたりの配当金

- 配当性向

その中でも特に営業利益率、自己資本比率、配当性向は最重要視しています。

では、それぞれの用語を解説していきます。

まずは営業利益率について。

営業利益率とは?

まずは営業利益率について

営業利益率とは「売上のうち、営業利益が占める割合」のこと。

営業利益率が高ければ高いほど、儲かるビジネスをやっていると言えるでしょう。

私が求めている成績は5%を超えること。

この根拠は経済産業省が出している企業活動基本調査で普通と優良の境目が5%であるということに起因しています。

自己資本比率とは?

次に自己資本比率について。

「企業が簡単に倒産しないか?」という安全性を判断する値ですが自己資本比率が高いほど、潰れにくい会社だと言えます。

より詳しく説明すると例えば、手元に現金100万円があると仮定しましょう。

自己資本比率とは、その100万円が「自分で用意したものか」それとも「借りてきたものか」という指標です。

100万円が全額自分で用意したものであれば自己資本比率100%、60%は自社で用意したけれど40%はどこからか借りてきたお金だという場合は自己資本比率が60%となります。

私はこの値だと最低限40%を求めており、60~80%あれば望ましいと考えています。

ちなみに中小企業庁が発行している「2019年版の中小企業白書」によると、自己資本比率40%以上の中小企業が10年以内に潰れる確率は3.5%。

これが私の設定した基準の根拠です。

配当性向とは?

最後に配当性向について。

配当性向とは「今年の利益のうち、何%を株主にキャッシュバックするか?」というもの。

これを見ることにより企業の配当金が無理している値かどうかがわかることでしょう。

配当性向70~80%にまで上り詰めると「そろそろ、今の水準で配当金を出し続けるのは難しいのではないか?」と考え始める数値になります。

イメージとしては「毎月の予算で何%を使い他人への贈り物を買って渡しているのか?」です。

配当性向が70~80%とまでなっているということは、裏を返せば自分のためのお小遣いは20~30%しか残らない状態。

つまり、自社へ自己投資の予算が少なくなってしまうといえるでしょう。

新しい設備を導入したり、新規事業に挑戦するといったことが難しくなってしまうはずです。

私はこの配当性向を30~50%と見ており、60%を超えたら注意、70%を超えると投資には適さないと判断しています。

根拠としては60%を超えた時点で今後配当金を無理してでも出すようになり、企業自体の成長性が鈍化すると考えています。

権利確定月とは?

権利確定月とは株主や配当金を受け取るために必要な株主名簿に掲載される日。

具体的には、株主としての権利が確定する日であり、この日に保有している株数に基づいて優待や配当金の受け取りが行われます。

例えば、2024年8月なら権利確定日は8月30日(金)。

この場合権利付き最終日は8月28日(水)です。

この日以降に株を購入しても当該権利は得られません。

長くなりましたが先述した8項目の内、特に気にしているのが営業利益率、自己資本比率、配当性向。

上記3項目に関して、ある程度妥協はしつつも優先して分析しています。

では各社の成績はどうなのか見ていきましょう。

2163_アルトナー

まず紹介するのは2163_アルトナー。

日本の設計・開発企業であり、エコカー、スマートフォン、太陽光蓄電システムなどに関連する派遣会社。

主に設計技術者の人材派遣に特化した技術者派遣事業を展開しており、関東・関西・東海の首都圏ともいえる事業所を拠点に運営している会社です。

技術者派遣事業とは設計技術者を通じて専門的な技術を提供し、顧客企業の設計開発部門を支援する業務を行うこと。

技術者を派遣するだけでなく顧客企業から設計開発を受託する請負事業も併せて行っていることも特徴としてあるでしょう。

最後に2024年8月時点での配当利回りといった情報を載せておきます。

| 配当権利確定月 | 1月と7月 |

| 1株当たりの配当金 | 80円 |

| 配当利回り | 4.72% |

| 入金される月 | 4月と10月 |

| 投資する利回りの基準 | 3.43% |

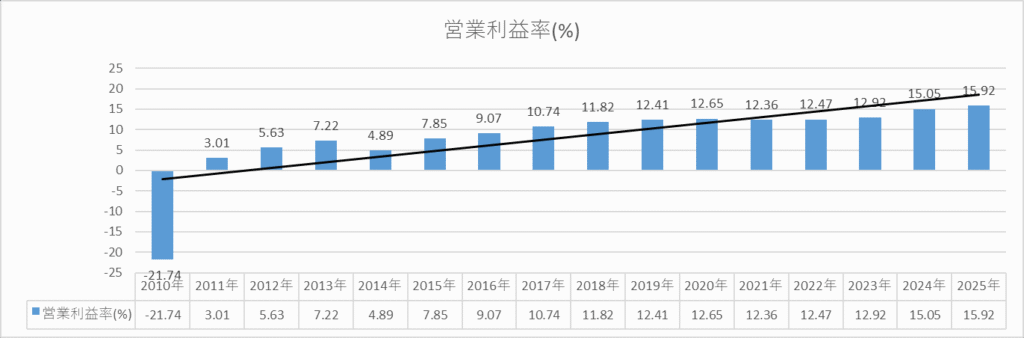

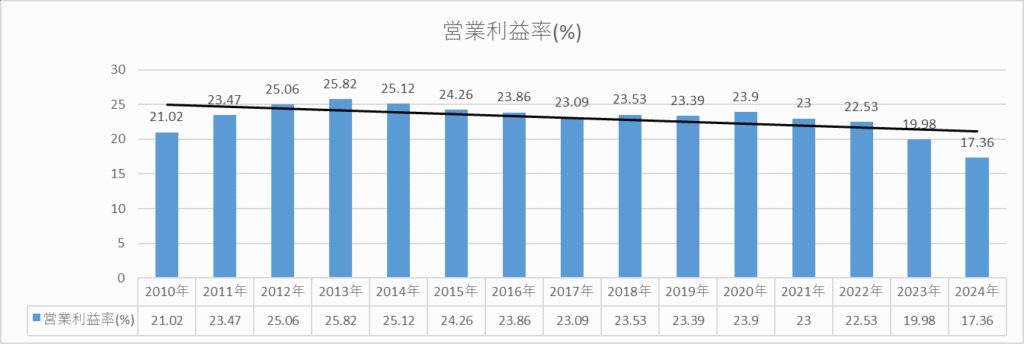

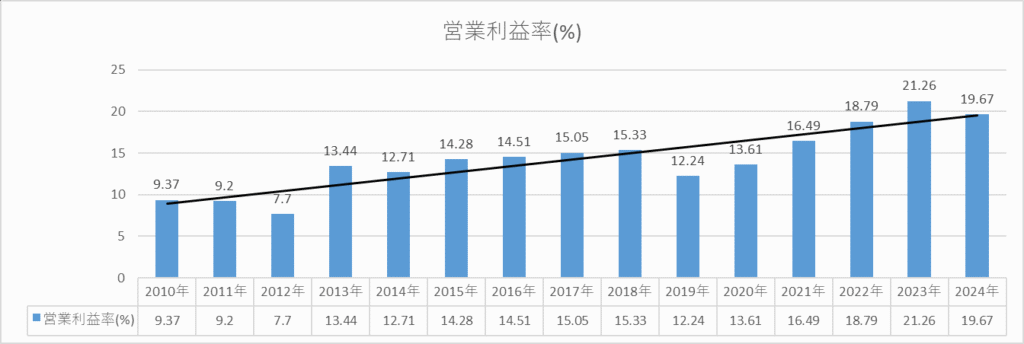

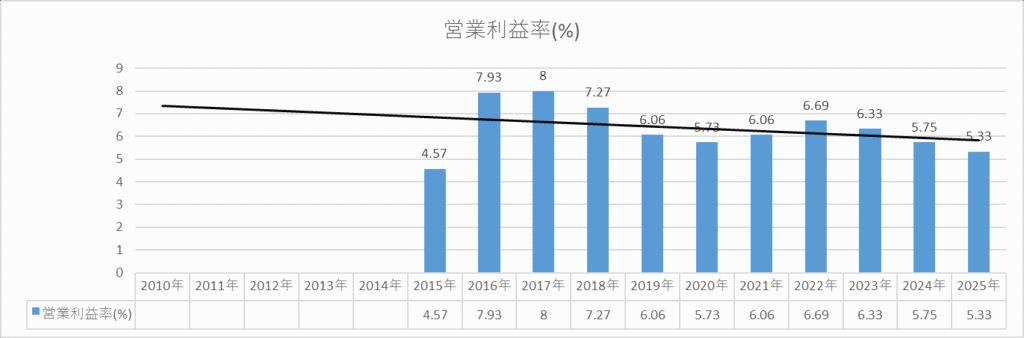

営業利益率

まず取り上げるのは営業利益率。

アルトナーの成績は以下の通り。

2010年に一度マイナスになっていますがその後は持ち直し直近5年間は10%を超えるほどとなっています。

右肩上がりになっているのでこのまま維持してほしいと思っています。

もちろん下がろうものならすぐに売りますが。

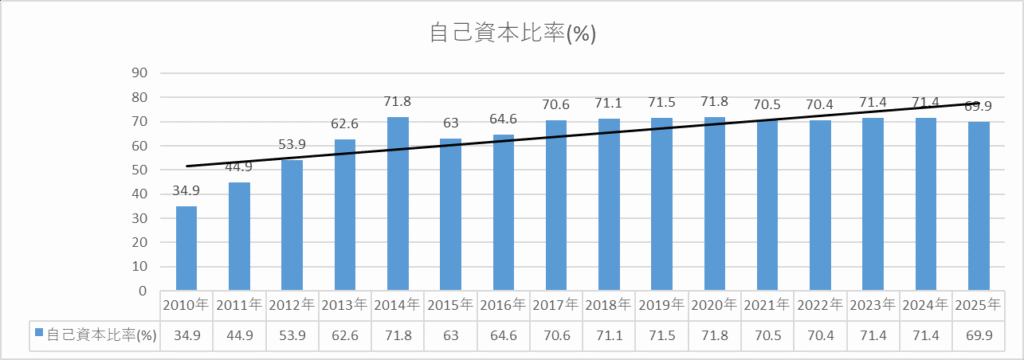

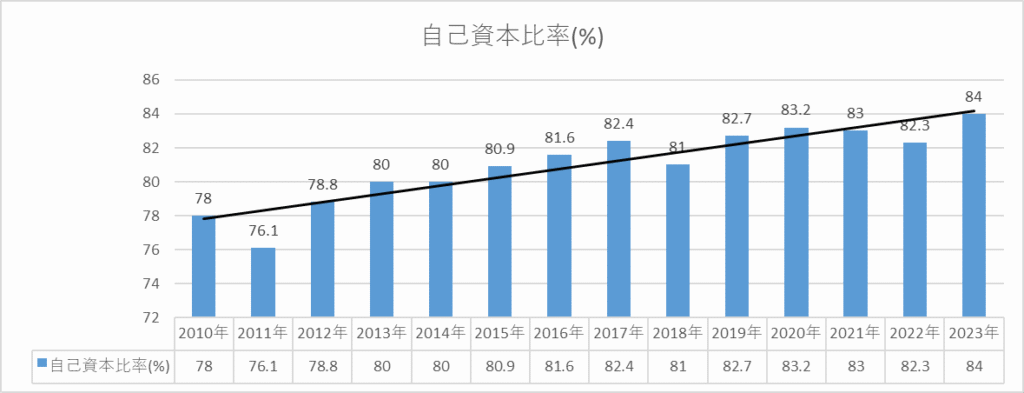

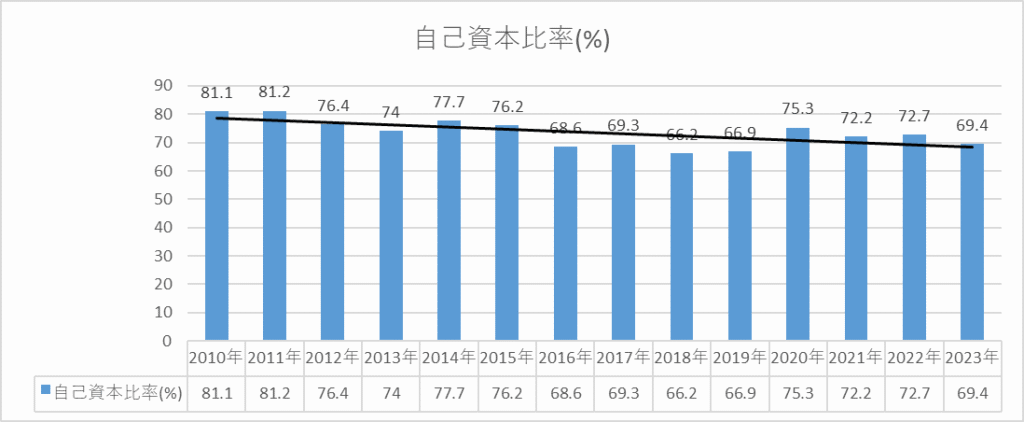

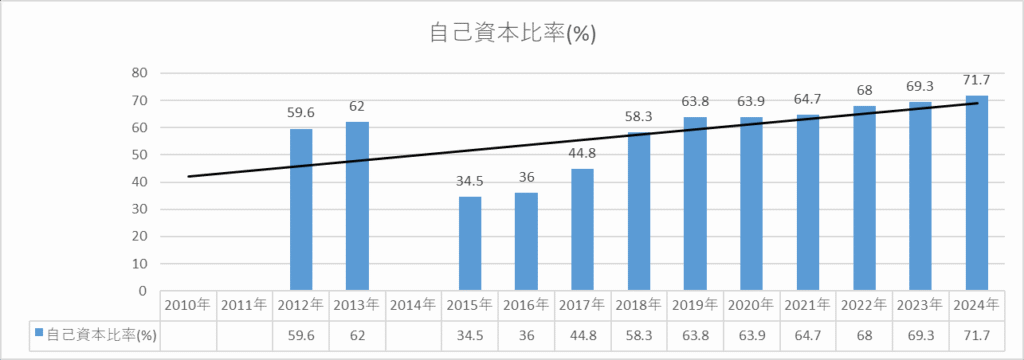

自己資本比率

次に重視しているのが自己資本比率。

アルトナーの自己資本比率は以下の表とグラフの通り。

2014年に今現在と同じくらいの水準にまで上がるとそのままの状態を維持しています。

安心できる60%を超えて70%に近づいているのでこのまま投資し続けていくことでしょう。

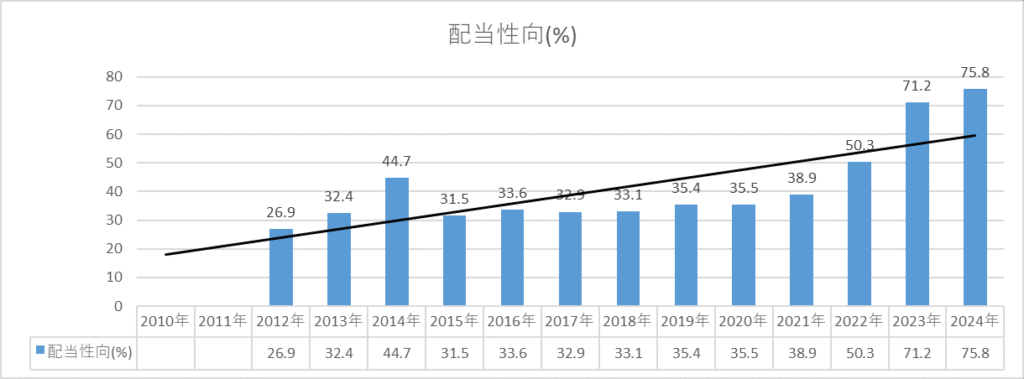

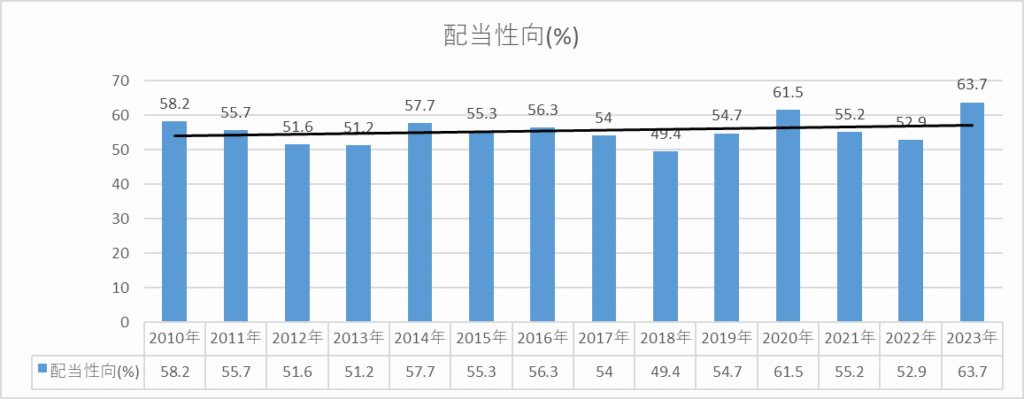

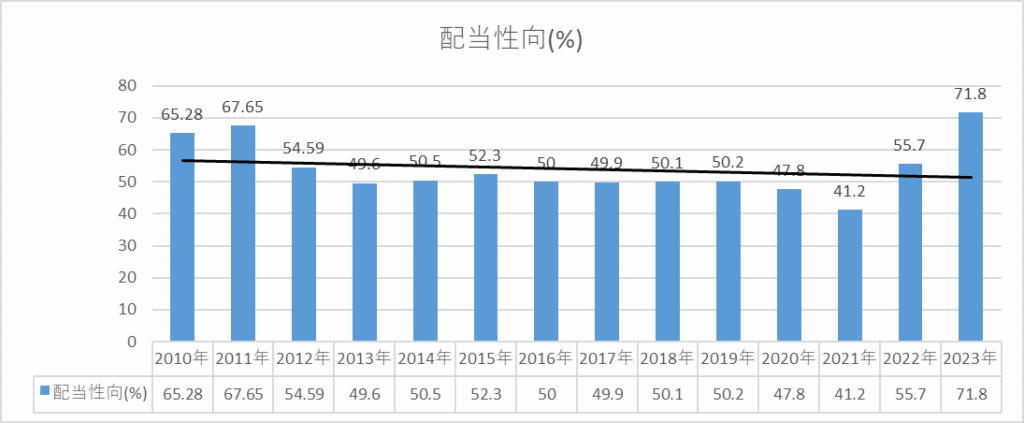

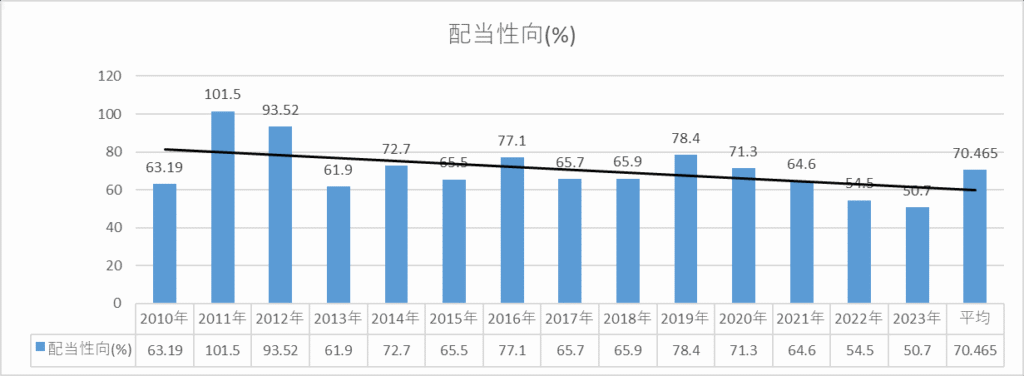

配当性向

最後に配当性向について。

アルトナーの配送性向は以下のとおり。

アルトナーのデータは2012年からしかないのでそこから判断。

2012~14年こそ低いものの2020年代へ入ると一気に配当性向が爆上がり。

平均すると40%に落ち着きますが今後の動向次第では投資を継続するかどうかを考えなくてはならない水準になってくると思います。

配当性向が高くなってきているのは2020年代以降配当金の額を上げようという動きがあるからかもしれません。

現に2021年の1月期における配当金は23円ですが2024年1月期だと75円と3倍以上となっているためだと考えました。

アルトナーのまとめ

- 営業利益率、自己資本比率ともに良好な銘柄であるアルトナー。

- 配当性向も今後、右肩上がりになっていき70%を超えることが常態化したら投資を取りやめるかもしれません。

2391_プラネット

2銘柄目に紹介するのは2391_プラネット。

基幹EDIサービスを提供している企業です。

基幹EDIとは、メーカーや卸売業に向けて、効率的な電子データ交換を実現するためのシステム。

基幹EDIの他にも商品の文字情報・画像・説明などの情報を管理するデータベース事業やメーカー・卸売業・小売店の連携した事業を支援する情報提供サービスも手掛けています。

日本の流通業界を支える基盤として、重要な役割を担っている企業だと言えるでしょう。

最後に配当利回りや権利確定月について2024年時点での情報をまとめておきます。

| 配当権利確定月 | 1月と7月 |

| 1株当たりの配当金 | 43円 |

| 配当利回り | 3.47% |

| 入金される月 | 4月と10月 |

| 投資する利回りの基準 | 4.25% |

営業利益率

まず見るのは営業利益率。

プラネットの営業利益率は少しずつ下がってきているものの十分に良い方です。

10%を10年以上超えているのでこの点に関しては気にしてはいません。

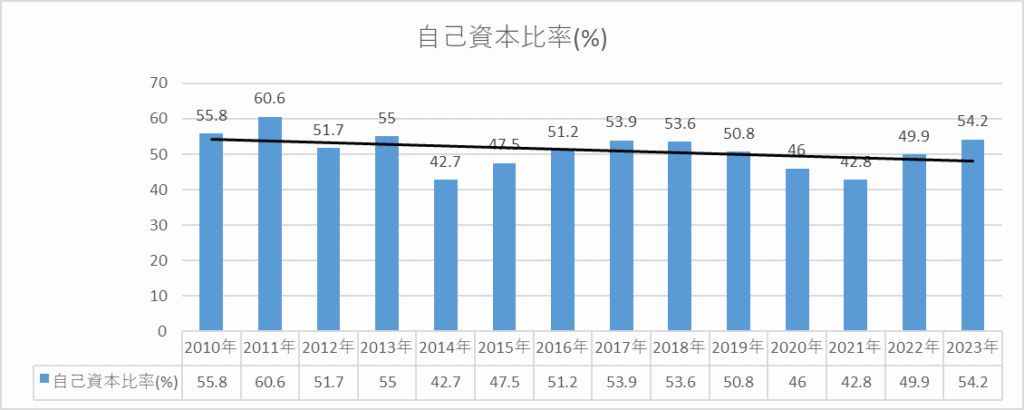

自己資本比率

次はプラネットの自己資本比率について。

プラネットは自己資本比率が80%を超えているのでかなり財務優良と言えるでしょう。

近似曲線を取ると年々よくなってきているのでこのままの水準を末永く維持してほしいです。

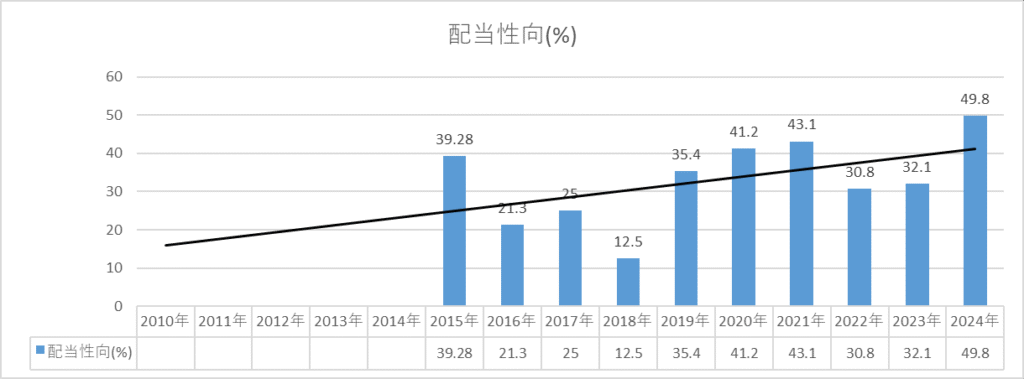

配当性向

最後に配当性向について。

2010年から23年の配当性向の平均をとると55%。

そこから大きく離れていることはなく投資を考え直す水準の70%にも到達していないのでこのまま投資し続けるでしょう。

ただ2023年の配当性向が63.7%ですので次の年の配当性向を注視する必要があるかもしれません。

プラネットのまとめ

営業利益率、自己資本比率、配当性向の3つはどれも良好で今後も投資し続けるでしょう。

2393_日本ケアサプライ

3社目に紹介するのは2393_日本ケアサプライ。

福祉用具の貸与レンタルおよび販売をはじめ、介護事業所向けサポート、訪問介護など、高齢社会のニーズに応えている介護業界の会社。

福祉用具レンタル卸・販売:行だけではなく事業者支援として介護事業者向けセミナーや業務改善につながるITサービスなどの各種支援サービスを提供。

高齢者生活支援サービスとして 生活支援物販、食事サービス、フィッティング付きおむつ配送サービスなどの事業も手掛けています。

今後超少子高齢化が進んでいく先進国でニーズに合った商売をしている会社と考えています。

最後に2024年8月時点での配当利回りといった情報を記載。

| 配当権利確定月 | 3月 |

| 1株当たりの配当金 | 70円 |

| 配当利回り | 3.56% |

| 入金される月 | 9月 |

| 投資する利回りの基準 | 3.62% |

ではここから各種情報を見て行きましょう

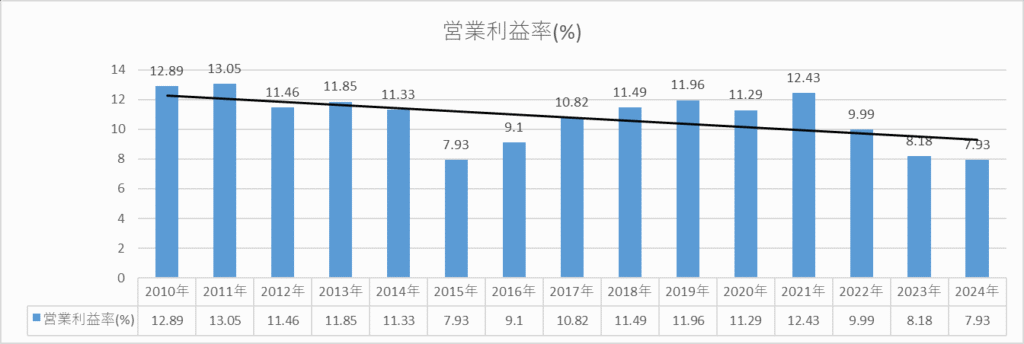

営業利益率

日本ケアサプライの営業利益率は以下のとおり。

近年は右肩下がりとなっていますがそれでも営業利益率は10%を超えている日本ケアサプライ。

特に気にせず投資しています。

自己資本比率

次に自己資本比率。

これも少しずつ低下してきている者の安心して投資できる水準は十分に上回っています。

配当性向

最後に配当性向について。

2012~22年くらいまでは良好な水準ででしたが23年から急激に上昇しています。

投資を見つめ直す70%を超えているので今後の動向には注視する必要があると考えています。

私のサービス業において持っている銘柄の中で最も売却する可能性が高い銘柄です。

日本ケアサプライのまとめ

営業利益率、自己資本比率、は右肩下がり。

配当性向は反対に上がっているので今後の動向に注視が必要。

9769_学究社

最後4社目に紹介するのは9769_学究社。

中高受験指導を行う進学塾「ena」の運営を中心に、看護医療・芸大など多岐にわたる学習・教育のネットワークを国内外に展開している学習塾業界のリーディングカンパニーです。

事業の強みとしてはニッチな戦略を取っており一人勝ち状態であることでしょう。

都立受験においてはトップクラスの実力成績があり、多角的に事業を展開しています。

一方で事業の弱みとしては公立高をターゲットとしているため、受験層が私立志向になった際に、どのように対応するかが課題です。

他に、学究社は教育に関わる産業の中でも隙間産業を攻めていることが強みであり、公立校の中でも都立中に特化している点も注目されている点も強みと言えるでしょう。

| 配当権利確定月 | 3月と9月 |

| 1株当たりの配当金 | 87円 |

| 配当利回り | 4.39% |

| 入金される月 | 6月と12月 |

| 投資する利回りの基準 | 4.11% |

上記の表が配当利回りや権利確定月をまとめた表となります。

ではそれぞれの数値を見ていきましょう。

営業利益率

まずは営業利益率。

営業利益率に関しては10%越えをここ10年達成していることから特に懸念することもしていません。

自己資本比率

次に自己資本比率。

最低限の40%を超えて平均すると約50%となっていることからひとまず安心して良いと考えています。

今後60、70%と上げていってほしいものです。

配当性向

最後に配当性向について。

ここ10年の成績を纏めると100%を超える時期があったことから平均すると70%とかなり高いです。

直近5年で見ると少しずつその数値が下がってきていることから配当金を無理しないですことが、できるようになってきているのではないかと考えています。

サービス業の株において今後の動向を最も注視する必要がありそうです。

学究社のまとめ

- 営業利益率は問題ないと言える数値。

- 自己資本比率も求める水準は超えているのでとりあえず一安心。

- 配当性向のみ今後の動向を注視する必要がある。

6543_日宣

| 配当権利確定月 | 2月 |

| 1株当たりの配当金 | 27円 |

| 配当利回り | 3.93% |

| 入金される月 | 5月 |

| 投資する利回りの基準 | 3.1% |

創業76年の歴史を持つ総合広告会社。

「コミュニティ発想」を重視している点が挙げられます。

それは広告モデルの次を描くこと。

情報との接し方や消費への価値観が激しく変化する社会において、従来のペイドメディア、企業が広告スペースに対してお金を支払い、商品やサービスを宣伝する手法に依存するのではなく、「コミュニティ」の力を最大化してビジネス課題を解決することを目指しています。

この発想を基にファンベースドマーケティング事業を展開しており、SNSを活用した統合型マーケティングをリードしていることが最大の特徴です。

テレビ、ラジオ、新聞、雑誌、インターネットなど、メディア対応力は広範囲で効率的な広告展開を可能としています。

クライアントのニーズを的確に把握し、それに基づいた戦略的な広告プランを提供していること、独自のアイデアと創造力を駆使し、魅力的な広告を制作していることも特徴として挙げられるでしょう。

広告効果を最大化するための徹底した市場調査とデータ分析を行っていることも注目するべきです。

営業利益率

2010~2014年はIRバンクにデータがないので、それ以外の年で計算すると営業利益率は平均6.33%。

基準としている5%を超えています。

年々低下してきていますが今のところは問題ないと考えています。

自己資本比率

2010,11,14年はIRバンクにデータがなかったので考えなかったもののそれ以外の年で平均をとると58.06%。

最低限としている40%を超えてはいるので良好だと考えています。

配当性向

配当性向っも2010~2014年までのデータがなかったので割愛。

それ以外の年で計算すると平均33.04%。

30~50%の範囲に入っているので今後も投資続けることでしょう。

6543_日宣のまとめ

- 数値が少ないものの営業利益率、自己資本比率、配当性向全て問題ない数値である。

2186_ソーバル

| 配当権利確定月 | 2月 8月 |

| 1株当たりの配当金 | 33円 |

| 配当利回り | 3.64% |

| 入金される月 | 5月 11月 |

| 投資する利回りの基準 | 3.0% |

ソフトウエア開発を行うエンジニアリング企業として、アプリ、WEB、クラウドなどを取り扱う企業。

アプリケーション開発は

- Win、Mac、Linuxアプリケーション設計・開発・運用・保守

- スマートデバイス向けアプリケーション設計・開発

- アプリケーション開発のコンサルティング

WEB・クラウド開発は

- WEBアプリケーション設計・開発

- クラウド環境設計・構築

- WEB・クラウド開発のコンサルティング

また、コンサルティングから量産対応までワンストップ対応が特徴の

- 「組込み開発」

- 映像機器・オーディオ・自動運転(AD/ADAS)・産業機器・駅務機器等の開発

を主力とし、加えて「統計解析」「マニュアル制作・WEB制作」など多岐にわたる開発を支援するサービスを提供。

さらに、AIにも手を伸ばしているようです。

営業利益率

営業利益率は平均をとると6.44%。

2010年と2021年こそ0.28%、3.34%と低迷しています。

パンデミックの影響や新しいプロジェクトや設備投資により、短期的には利益率が低下したのかもしれません。

自己資本比率

自己資本比率は平均すると75.78%。

突出して低い年もないのでこのまま投資し続けることができると考えています。

配当性

2010年はIRバンクにデータがないので割愛。

平均すると43.81%と高くもなく低くもない正しく理想的な数値です。

2021年こそ66.5%と高まっていますが営業利益率が低いときに前年や翌年と比較して、同じくらいの額を出したことから配当性向が上がったのかもしれません。

反面、翌年以降は徐々に低下しているので安定していると言えます。

2186_ソーバルのまとめ

営業利益率、自己資本比率、配当性向共に良好な値、安心して投資できる。

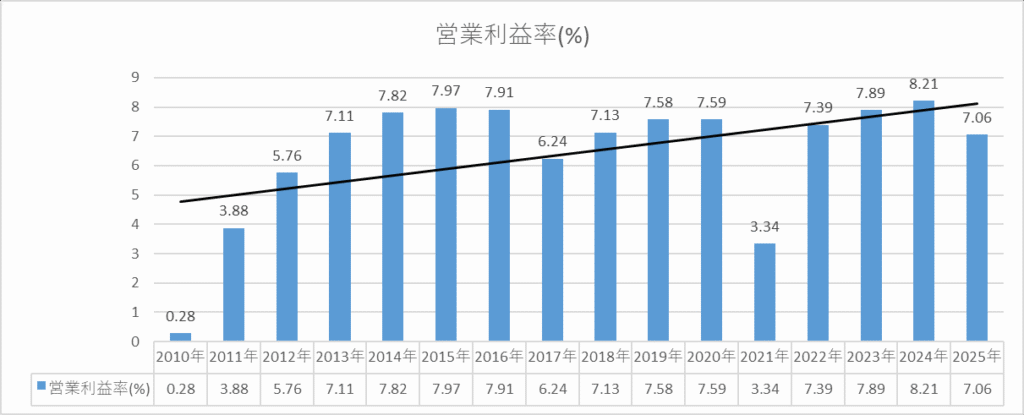

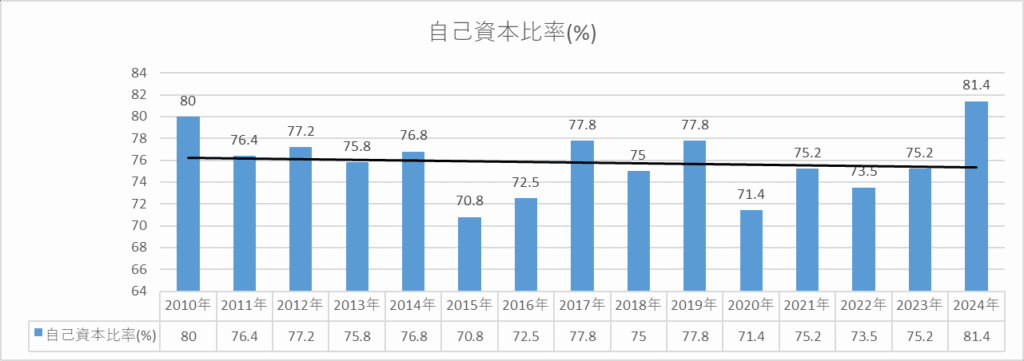

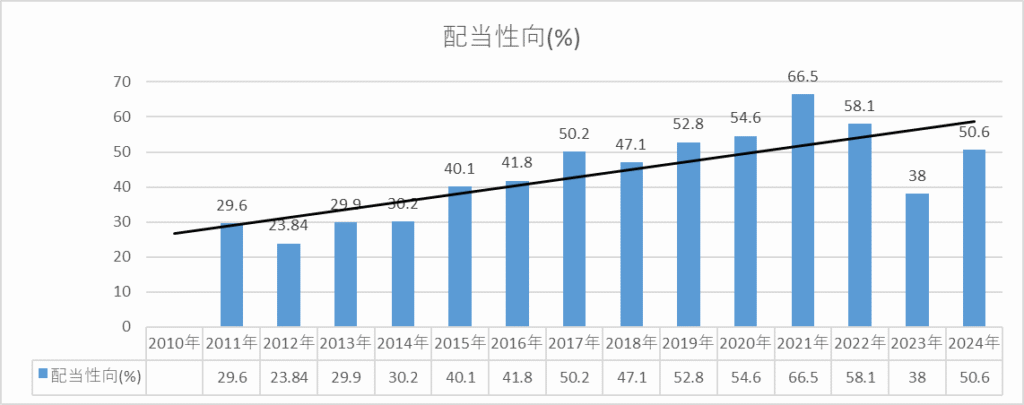

2379_ディップ

次に紹介するのは2379_ディップ。

アルバイト、派遣、社員の求人サービスや看護師人材紹介などの人材サービスと、AI・RPAサービスを展開しているウェブサービス企業。

アルバイト・パート求人情報サイトのバイトル、看護師人材紹介サービスのナースではたらこなどが代表的な例でしょう。

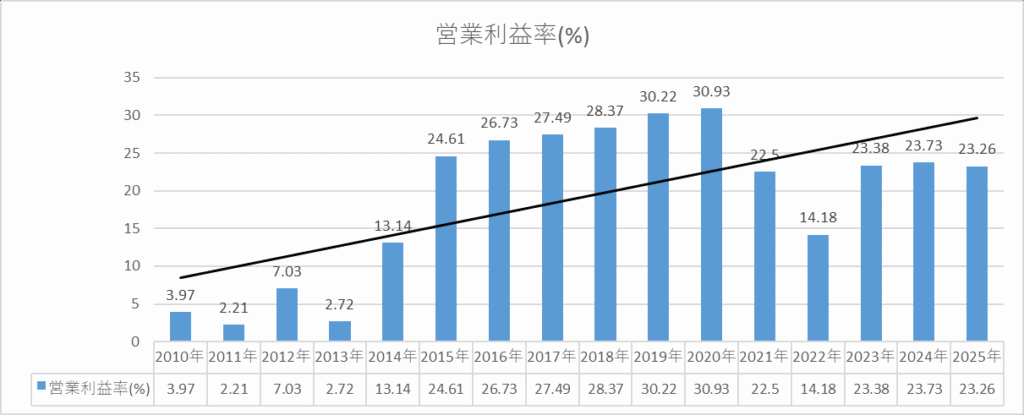

営業利益率

営業利益率は平均19.02%と極めて高い数値。

2010年代中盤から高くなり始めその後は安定して高い数値を出しています。

2022年こそ一度下がっていますがそれでも14.18%。

財務の安定性は高いと言えるでしょう

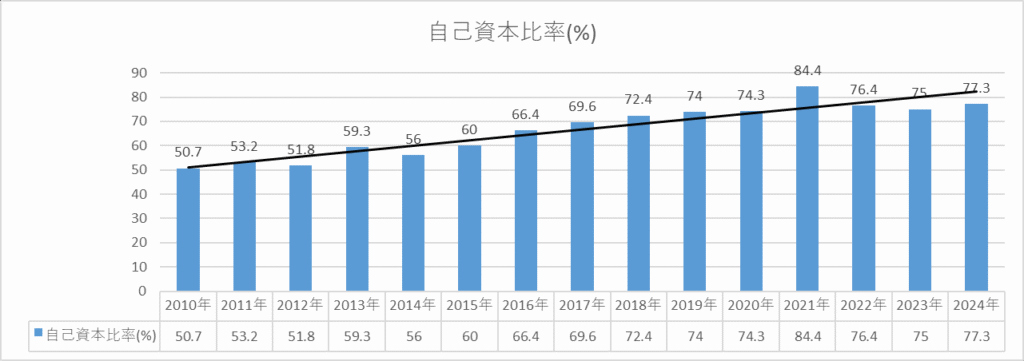

自己資本比率

自己資本比率もかなり良好。

平均66.72%とかなり良好です。

最近は70%を超えるようになってきていてそれを維持しているのでこの点でも財務優良だと言えるでしょう。

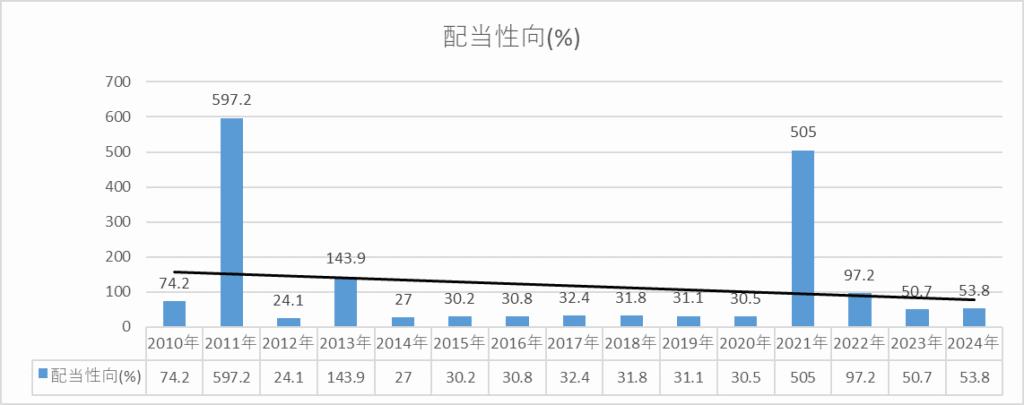

配当性向

配当性向がこの企業の懸念点。

平均をとると117.32%と極めて高いです。

原因としては2011年の597%、2021年の505%とこの2年で一気に上がったからこその平均100%越えと言う結果が出ました。

直近3年こそ下落してきて適正な値に落ち着いてきていますがそれでも油断はできません。

連続して増配しているのですが無理して配当金を出している可能性も考慮しつつ、もし2年連続の減配となったら売却すると決めています。

2379_ディップのまとめ

営業利益率、自己資本比率はかなり良好

配当性向のみ直近15年の平均が100%越え、2年連続減配となったら売却

全体のまとめ

この記事ではサービス業における高配当株の銘柄を紹介しました。

- 2163_アルトナー

- 2391_プラネット

- 2393_日本ケアサプライ

- 9769_学究社

- 6543_日宣

- 2186_ソーバル

- 2379_ディップ

これらに投資をしています。

業界としてはいろいろな銘柄があって楽しいので独自に投資したい銘柄を見つけてみてください。

最後になりますが投資は自己責任で。