日本の高配当株を投資するにあたり開けて通れないのが化学業界。

優良銘柄も億商社株や通信株などと並んで人気のセクターであると言えるでしょう。

私ももちろん投資しており、ポートフォリオにおける業界数も最多。

企業を列挙すると

- 4452_花王

- 4042_東ソー

- 4008_住友精化

- 7995_バルカー

- 4238_ミライアル

これらです。

どの数値を見ているか、分析しているか紹介・解説していきます。

化学業界の特徴

素材・化学セクターに含まれます。

同一のセクタ―に属するのは

繊維業界や

【富士紡ホールディングス】繊維業界のおススメ高配当株2選【自重堂】 (itoken1524.com)

パルプ・紙業界

【朝日印刷】パルプ・紙業界のおススメ高配当株2選【光ビジネスフォーム】 (itoken1524.com)

これらが属しています。

化学業界は景気好況期に有利なセクター。

景気・金利の動向によって業績が左右されやすい景気敏感セクターの側面も持ち合わせています。

そして円高において有利となる業種であると考えています。

化学産業は日本に輸入されてきた原料を加工し、製品として出荷するのがメインの事業。

輸入した原料コストが下がれば企業は採算がとれるようになり、景気が良くなれば出荷数量は増えて増益になります。

日本の化学企業において最も割合が高い製品は石油を用いたもの。

その割合は役あhん分ほどまでに及びます。

また、日本は99.7%石油を海外から取り入れているわけなのでその分石油価格の変動に左右されるセクターとも言えるでしょう。

2021年度において化学製造の売上高は、44兆円。

日本の中でもトップクラスの規模となっています。

今後は日本の少子高齢化に伴う企業同士の買収や吸収合併が連続し人口増加や経済発展が著しいアジア太平洋地域で化学製品の需要が増すことに伴った海外進出及び企業の発展は今後も加速していくのではないかと考えています。

長くなりましたがこれが現状及び今後の化学業界の特徴であると私が考えた状況です。

分析する項目・用語解説

続いて私が判断している企業の項目について説明します。

以下の8つ

- 売上高

- EPS

- 営業利益率

- 自己資本比率

- 営業活動によるCF

- 現金等

- 1株あたりの配当金

- 配当性向

その中でも特に営業利益率、自己資本比率、配当性向は最重要視しています。

では、それぞれの用語を解説していきます。

まずは営業利益率について。

営業利益率とは?

まずは営業利益率について

営業利益率とは「売上のうち、営業利益が占める割合」のこと。

営業利益率が高ければ高いほど、儲かるビジネスをやっていると言えるでしょう。

私が求めている成績は5%を超えること。

この根拠は経済産業省が出している企業活動基本調査で普通と優良の境目が5%であるということに起因しています。

自己資本比率とは?

次に自己資本比率について。

「企業が簡単に倒産しないか?」という安全性を判断する値ですが自己資本比率が高いほど、潰れにくい会社だと言えます。

自己資本比率についてもっと突っ込んだことを話すと、例えば、手元に現金100万円があると仮定しましょう。

自己資本比率とは、その100万円が「自分で用意したものか」それとも「借りてきたものか」という指標です。

100万円が全額自分で用意したものであれば自己資本比率100%、60%は自社で用意したけれど40%はどこからか借りてきたお金だという場合は自己資本比率が60%となります。

私はこの値だと最低限40%を求めており、60~80%あれば望ましいと考えています。

ちなみに中小企業庁が発行している「2019年版の中小企業白書」によると、自己資本比率40%以上の中小企業が10年以内に潰れる確率は3.5%。

これが私の設定した基準の根拠です。

配当性向とは?

最後に配当性向について。

配当性向とは「今年の利益のうち、何%を株主にキャッシュバックするか?」というもの。

これを見ることにより企業の配当金が無理している値かどうかがわかることでしょう。

配当性向70~80%にまで上り詰めると「そろそろ、今の水準で配当金を出し続けるのは難しいのではないか?」と考え始める数値になります。

イメージとしては「毎月の予算で何%を使い他人への贈り物を買って渡しているのか?」です。

配当性向が70~80%とまでなっているということは、裏を返せば自分のためのお小遣いは20~30%しか残らない状態。

つまり、自社へ自己投資の予算が少なくなってしまうといえるでしょう。

新しい設備を導入したり、新規事業に挑戦するといったことが難しくなってしまうはずです。

私はこの配当性向を30~50%と見ており、60%を超えたら注意、70%を超えると投資には適さないと判断しています。

根拠としては60%を超えた時点で今後配当金を無理してでも出すようになり、企業自体の成長性が鈍化すると考えています。

権利確定月とは?

権利確定月とは株主や配当金を受け取るために必要な株主名簿に掲載される日。

具体的には、株主としての権利が確定する日であり、この日に保有している株数に基づいて優待や配当金の受け取りが行われます。

例えば、2024年8月なら権利確定日は8月30日(金)。

この場合権利付き最終日は8月28日(水)です。

この日以降に株を購入しても当該権利は得られません。

ここからは各銘柄をそれぞれ分析していきます。

特に気にしているのが営業利益率、自己資本比率、配当性向。

上記3項目に関して、ある程度妥協はしつつも優先して分析しています。

では4社の成績はどうなのか見ていきましょう。

4452_花王

まず紹介する銘柄は4452_花王。

日本を代表する日用品メーカーです。

おそらく皆さんも一度は使ったことがあるのではないでしょうか?

ビオレ・クリアクリーン・バブ・メリットなどの製品を聞いたことくらいはあるはずでしょう。

洗剤やトイレタリー製品では国内1位、化粧品は2位の地位につけています。

世界規模で見てみると化粧品・トイレタリー企業のシェアランキング7位、衣料用洗濯用洗剤の2019年時点のシェアは、約4割を占めるまでになりました。

ヘルシアといった機能系食品やペット用品などにも手を伸ばしたりしているという側面もあります。

用途によって細分化された製品を展開しており、ライオン、P&G、ユニリーバ・ジャパン、資生堂、サンスターなど様々な企業と競合していることからもその規模がわかるでしょう。

原料からの一貫生産と物流・販売システム、国内外に多数の工場や営業拠点をもっていることも強みとして挙げられるはずです。

最後に配当利回りや権利確定月について2024年時点での情報をまとめておきます。

| 配当権利確定月 | 3月と9月 |

| 1株当たりの配当金 | 189円 |

| 配当利回り | 2.4% |

| 入金される月 | 6月と12月 |

| 投資する利回りの基準 | 2.62% |

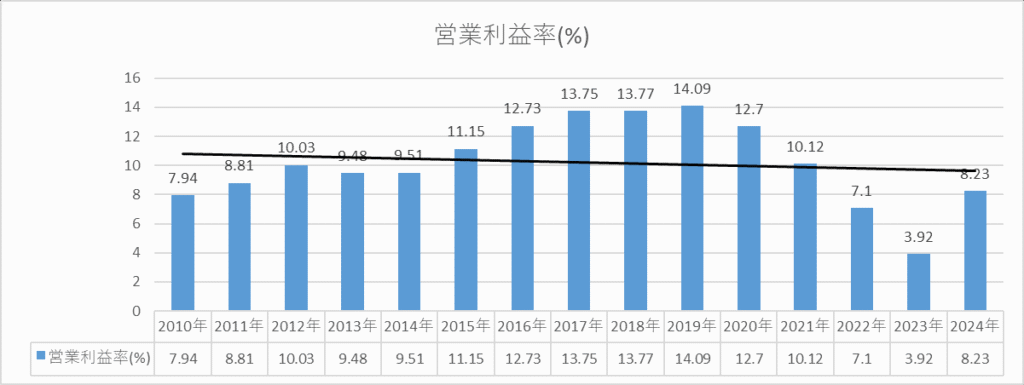

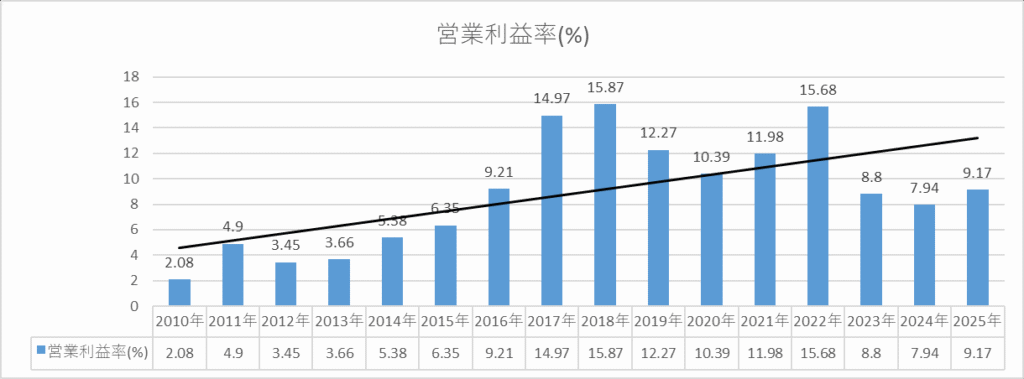

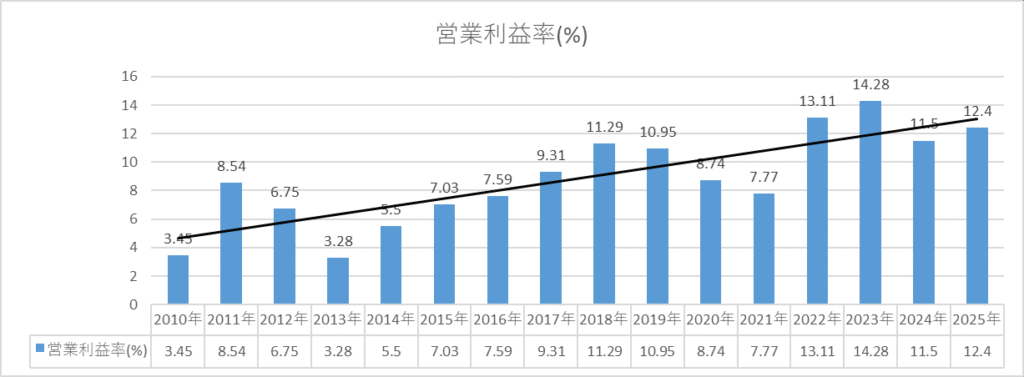

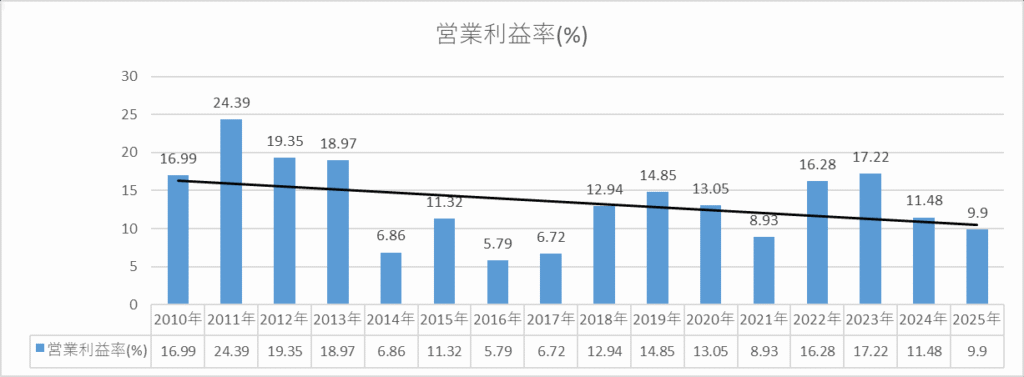

営業利益率

まず取り上げるのは営業利益率。

花王の成績は以下の通り。

花王の成績はかなり高水準で推移しています。

2023年は3.92%と一気に落ち込んでいますが2024年の予想では8.23%と持ち直し平均をすると約10%。

このように低迷した理由としてはインバウンドの消失中国市場の変化、紙おむつ「メリーズ」のブランドイメージが棄損されたこと新事業構築の遅れや構造改革費用が考えられます。

とはいえ、2024年は。構造改革や事業ポートフォリオ改革を促進。

花王は収益性を改善し、成長ドライバー領域への転換を目指すことで営業利益率の向上を目指しているようです。

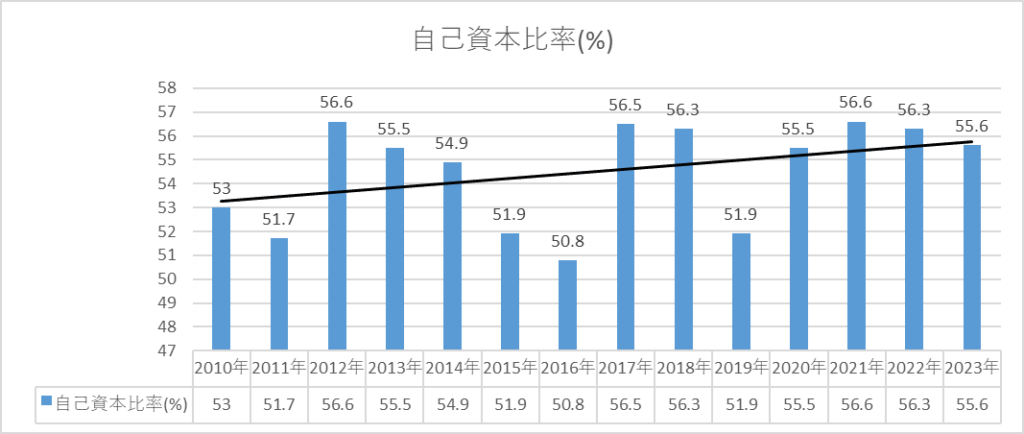

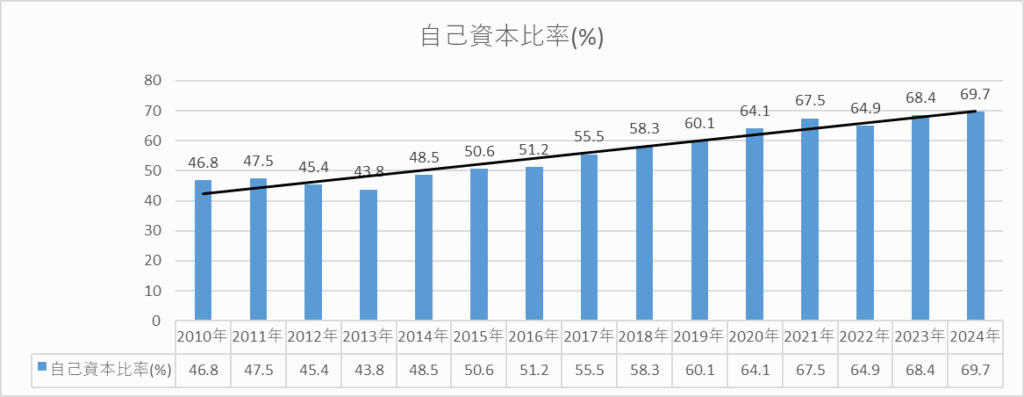

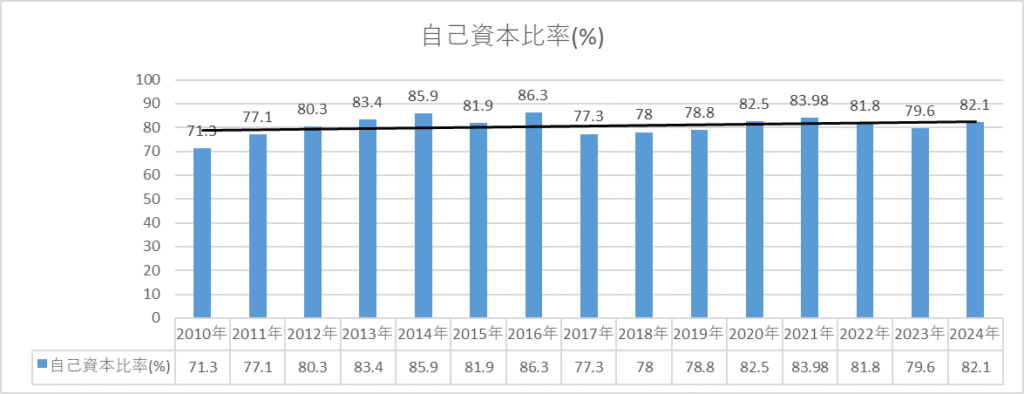

自己資本比率

次に重視しているのが自己資本比率。

自己資本比率は特に文句のつけようがありません。

50%を超えているので安心して投資できます。

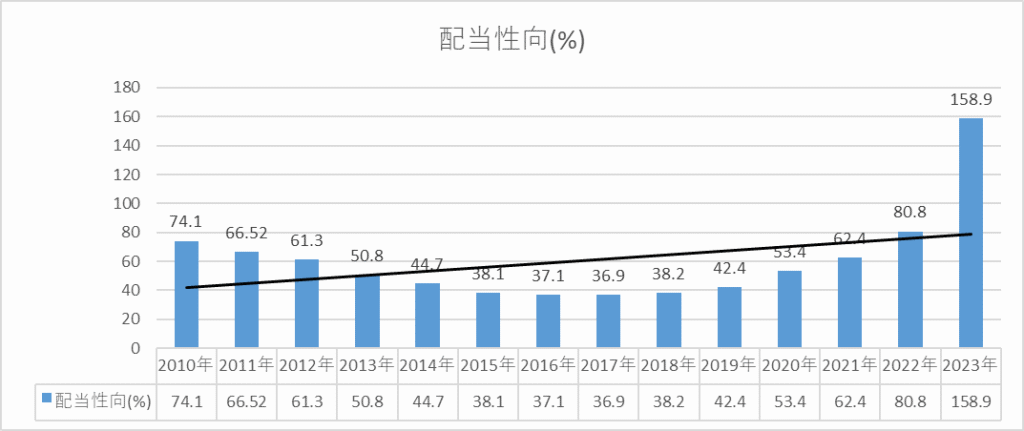

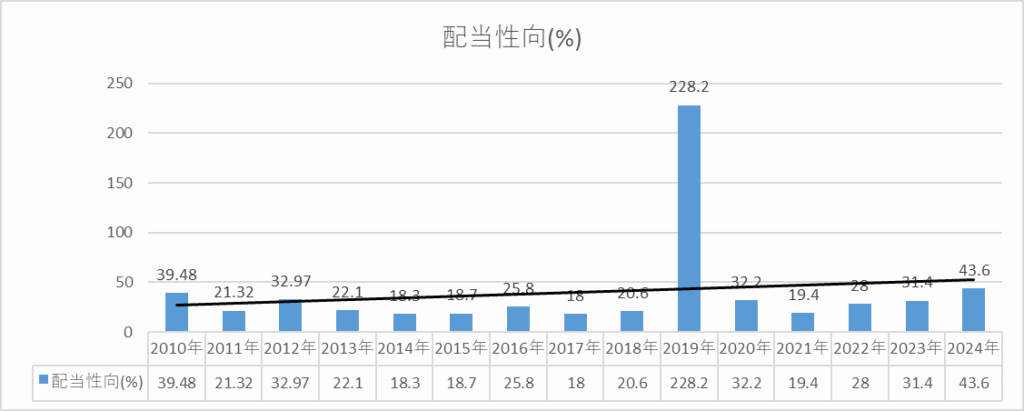

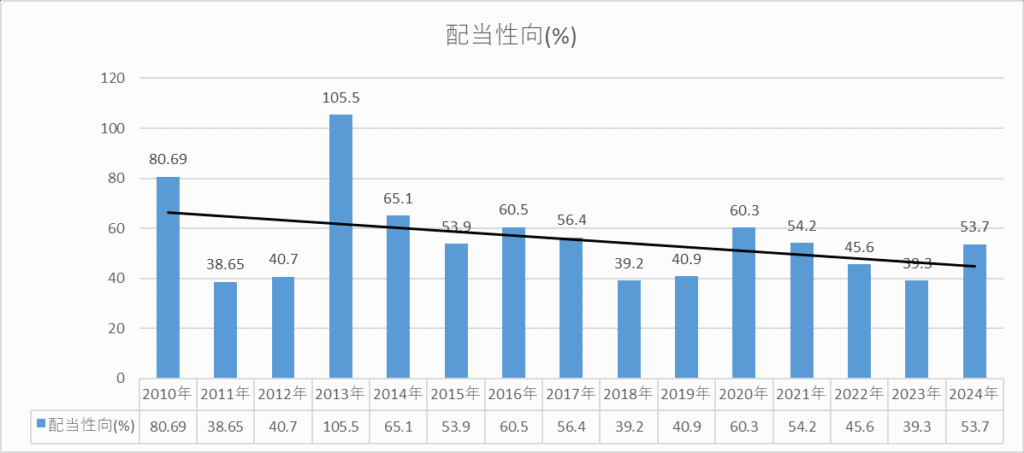

配当性向

最後に配当性向について。

花王の配当性向に関してはかなり注視する必要がありそうです。

2023~2024年にかけて配当性向が爆上がり。

32期連続の増配をしている花王。

2023年に営業利益率といった業績が低迷してもそれを継続し続けた結果無理やりに配当金を出し続けたため150%という配当性向になってしまったのでしょう。

今後も無理やりに配当金を出し続けるようでは手放す必要が出てくるかもしれません。

4452_花王のまとめ

営業利益率や自己資本比率は悪くない値だが配当性向が問題である花王。

今後も配当性向が高くなり続けるようでは今後売ることも検討しなくてはならないでしょう。

とはいえ日本を代表する高配当株であると言えるので今後も注視していくつもりです。

4042_東ソー

つぎに紹介するのは4042_東ソー。

東ソーは、バイオサイエンス事業、有機化成品事業、高機能材料事業の3つの領域で付加価値の高い製品を製造している企業。

クロル・アルカリ事業、石油化学事業、機能商品事業を中核とする総合化学メーカーで、エチレンアミンではアジアNo.1の生産力を誇るほど。

コモディティとスペシャリティという両軸をバランス良く強化しハイブリッドカンパニーとして企業価値の向上や利益の向上計画しているようです。

グループ企業は100社を超え19ヶ国50拠点にまで範囲を広げるまでのグローバル企業ともいえるでしょう。

投資の際に見る数値ではありませんが売上高は10644億円、営業利益は746億円。

日本を代表するような大企業です。

最後に配当利回りや権利確定月について2024年時点での情報をまとめておきます。

| 配当権利確定月 | 3月と9月 |

| 1株当たりの配当金 | 80円 |

| 配当利回り | 4.64% |

| 入金される月 | 6月と12月 |

| 投資する利回りの基準 | 4.64% |

では、各数値を分析していきます。

営業利益率

2010年序盤は5%を切っていますが少しずつ上昇。

2020年代では10%を上回るほどになりました。

このままでいってくれるなら変わらず投資できるでしょう。

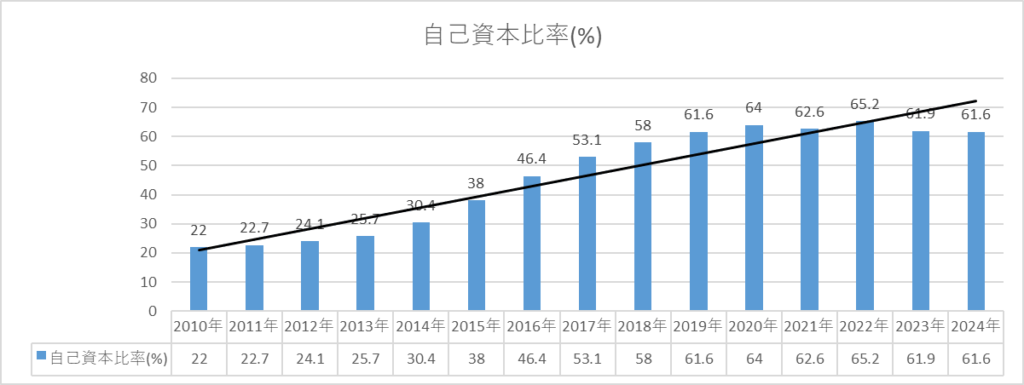

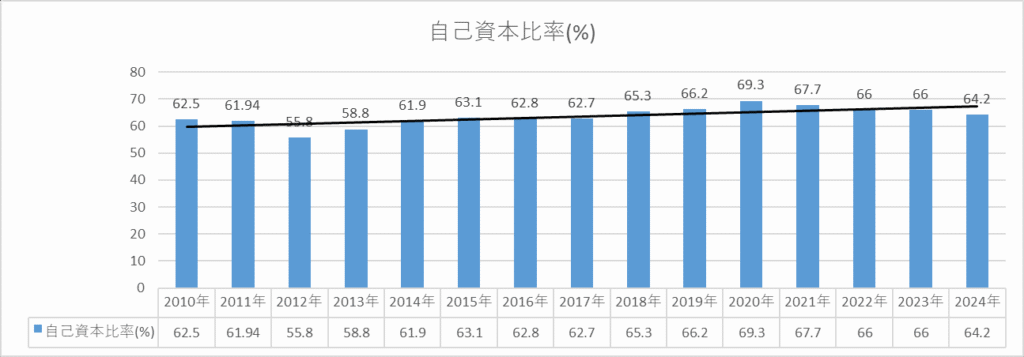

自己資本比率

自己資本比率も2010年代前半は低いものの、2010年代後半から少しずつ向上し2020年代前半には60%を超えるまでになりました。

このままを維持してくれればいうことなしです。

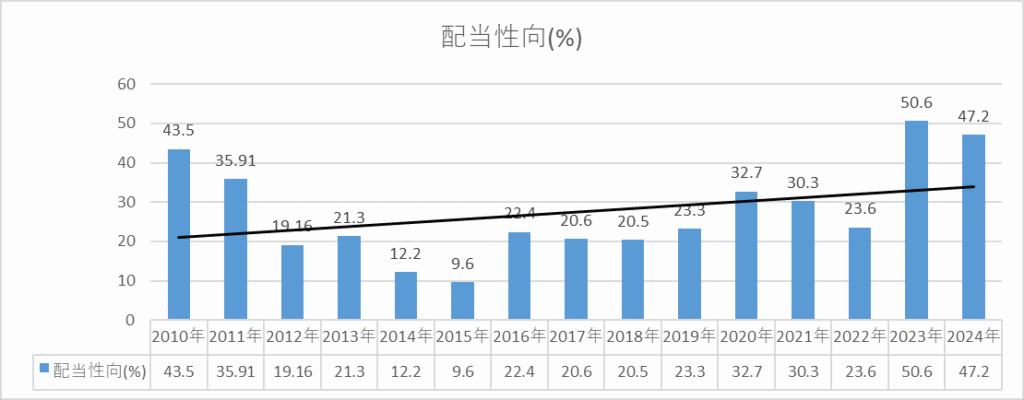

配当性向

花王と同じく東ソーも問題なのが配当性向。

単年で見ると30%から50%の範囲に当てはまっている時期もあるのですがそうではない年の方が直近10年では多いです。

適正な配当性向を継続して行っているかと言われると疑問符が付きます。

ただ、今後は安定配当を基本とし、配当性向は30%を目安とするようで自己株取得による資本効率の向上にも努めるということから配当性向はもう少し高くそれを継続してくれるかもしれません。

4042_東ソーのまとめ

営業利益率に自己資本比率は悪くない値。

ですが配当性向は30~50%といった適正な配当性向の値にはない時期もあるのでこの点を改善してほしく思います。

とはいえ配当利回りも高い数値なので今後も投資し続けるはずです。

4008_住友精化

3社目に紹介するのは4008_住友精化。

吸水性樹脂事業や機能マテリアル事業を展開する化学企業です。

前者では紙おむつや通信ケーブルの素材を提供しておりこれが事業の中心です。

後者は、フラッシュメモリーや太陽電池で用いるガスを主力として事業を行っています。

住友精化が営む事業は、重合・有機合成・微粒子化の「技術」、増粘・接着などの「機能」を鍵として展開しており医療・環境・生活・エネルギーなどの分野で広く使用されるまでに至るほど。

住友化学株式会社の持分法適用会社という側面もあり、住友グループ広報委員会にも参加しています。

最後に配当利回りや権利確定月について2024年時点での情報をまとめておきます。

| 配当権利確定月 | 3月と9月 |

| 1株当たりの配当金 | 200円 |

| 配当利回り | 4% |

| 入金される月 | 6月と12月 |

| 投資する利回りの基準 | 4% |

では、各種数値を分析していきます。

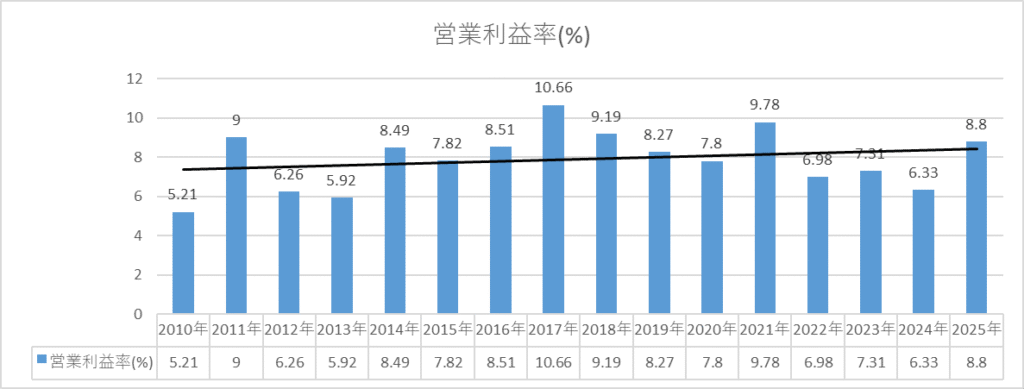

営業利益率

直近15年以内では常に5%を超えていて年度によっては10%を上回ることもありました。

この水準を維持してくれるなら言うことはなく継続して投資をするでしょう。

自己資本比率

自己資本比率も少しずつ向上し続けています。

低い時期でも40%を超えているので投資する基準の下限は超過。

変わらず投資し続けるでしょう。

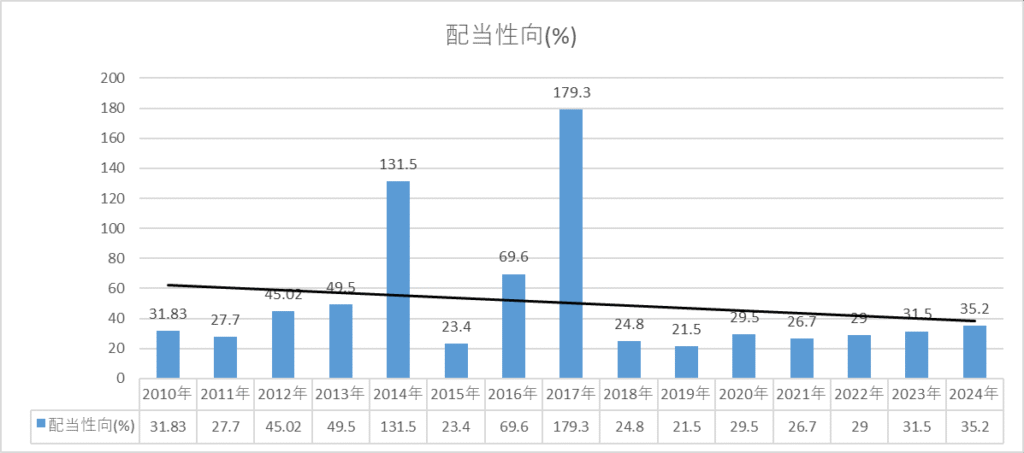

配当性向

前に紹介した2社と同じく住友精化の問題と言える点も配当性向。

30%を超えることはあまりなく、かと言えば2019年には200%を超えるまで無理やり配当金を捻出したという事実もあります。

唯、2023年度の株主総会で配当に関して株主還元を経営上の最重要課題の一つと考え配当性向30%以上を基準に、安定的な配当の実施および今後の事業展開に備えるための内部留保などを勘案して決定することを基本としました。

内部留保については、業績の向上と経営基盤の強化につながる生産体制拡充、コスト競争力の強化および市場ニーズに対応した製品の研究開発に投資していくという方針を提示。

現に2023年の配当性向は30%を超えていることから今後に期待は持っていけると考えています。

4008_住友精化のまとめ

営業利益率、自己資本比率は申し分なしの住友精化。

配当性向のみ低いかと思いますが今後は30%を目標に配当金を出すとのこと。

それが安定してくれることを望みつつ配当利回りの高さは魅力的な企業です。

7995_バルカー

5社目に紹介するのは7995_バルカー。

産業用のふっ素樹脂や高機能ゴムなど素材製品のメーカーであり工業用パッキン、ガスケット等のシール材を取り扱う大手です。

製造している製品は半導体製造装置、自動車、工場、航空など、あらゆる産業で活躍。

様々な業界で革新的な製品を提供し重要な役割を果たしている企業です。

半導体に特化した製品も多く生産しているということも見逃せないでしょう。

最後に配当利回りや権利確定月について2024年時点での情報をまとめておきます。

| 配当権利確定月 | 3月と9月 |

| 1株当たりの配当金 | 円 |

| 配当利回り | 4.41% |

| 入金される月 | 6月と12月 |

| 投資する利回りの基準 | 3.14% |

では各数値の分析をしていきます。

営業利益率

かなり乱高下しつつも少しずつ数値は上がっています。

2020年を過ぎると10%を超えることも多くなりました。

この数値を維持してくれたら投資し続けます。

自己資本比率

自己資本比率もかなり高水準で維持されています。

言うことはありませんので投資し続けるでしょう。

配当性向

先ほど紹介した3社と配当性向について比較するとかなり良い水準のバルカー。

時期によっては100%を超える時期や80%になるときもありました。

ですが直近10年では少しずつ30~50%に範囲に収まり始めています。

若干の乱高下はあるものの、設定した30~50%で動いてくれるなら変わらず投資し続ける予定です。

7995_バルカーのまとめ

営業利益率と自己資本比率は問題ない水準のバルカー。

配当性向はこの記事で紹介した他3社と比較しても悪い数値ではないので今後も投資していきます。

4238_ミライアル

5社目に紹介するのは4238_ミライアル。

成形や切削加工による高機能樹脂製品の量産を筆頭に成形機製造・自動化ラインの提案など、プラスチック製品に関してあらゆる側面からサポートできるメーカー。

高い品質が求められる半導体業界をはじめ、関わったたくさんの産業分野で磨かれた技術力に、顧客のニーズを実現する生産設備の開発力で革新的な価値を提案できる企業です。

その他にも化学分析や、成型加工など製品設計、金型製作から成形、検査に至る全ての工程において一貫生産体制を整えているという事業領域は明確な強みであると言えます。

配当利回りや権利確定月について2024年時点での情報をまとめておきます。

| 配当権利確定月 | 1月と7月 |

| 1株当たりの配当金 | 40円 |

| 配当利回り | 3.00% |

| 入金される月 | 4月と10月 |

| 投資する利回りの基準 | 3.00% |

では、分析していきます。

営業利益率

平均13.4%。

下限でも5.79%と基準としている5%を上回っているので財務優良だと考えられます。

数値は安定こそしていませんが今後も安心して投資できる銘柄だと言えるでしょう。

自己資本比率

自己資本比率もかなり良好。

平均80.69%と営業利益率と同様に極めて良好です。

下限ですら71.3%と基準を大幅に上回っているなどこの点に関しても投資を継続できる数値です。

配当性向

先述した2項目と比較して不安材料であるのが配当性向。

平均50.40%かつ直近15年で100%を超えている年が2回あるなど安定していません。

先述した配当性向50%を超えているのもこの100%越えが2回あったことにより平均値が一気に引き上げられていることが原因としてあるでしょう。

一方で2023~2024年は配当性向30%を上回るようになってきています。

2018~2022年の間こそ30%を下回っていましたが株主に還元しようという意識になってきていると言えるでしょう。

その時期に事業や設備に投資した成果が出てきて始めているのではないかと考察しています。

4238_ミライアルのまとめ

- 営業利益率・自己資本比率は良好

- 配当性向のみ安定しない年があるものの直近2年は30%台と悪くない数値、今後の注視が必須。

まとめ

この記事では化学業界の高配当株を4社紹介しました。

- 4452_花王

- 4042_東ソー

- 4008_住友精化

- 7995_バルカー

- 4238_ミライアル

これら5社です。

どれも日本を代表するといえる会社ばかり。

ただし、化学業界そのものが景気敏感セクターに含まれるので世界全体の景気に左右されることも忘れてはいけません。

高利回りの銘柄も多いセクターですので私も後1~2社ポートフォリオに追加する予定です。

最後になりますが投資は自己責任で。