医薬品業界や卸売りセクターと同じく人気の業種と言っても過言ではない建設業の高配当株。

私はこの業種においては3銘柄に投資しています。

- 1723_日本電技

- 1928_積水ハウス

- 1951_エクシオグループ

- 6379_レイズネクスト

これら4社です。

積水ハウスはよく高配当株投資で話題になるから知っている人も多いかもしれません。

一方それと比べると日本電技やエクシオグループは少し劣るでしょう。

この記事では私自身が投資している日本の建設業界における高配当株を3社、特徴や投資をしようとした根拠をまとめて解説していきます。

建設業界の特徴

個々の銘柄を見ていく前に建設業界の特徴を紹介します。

分類されるセクターは建設・資材。

ちなみに同セクターに含まれる業界としては土石・ガラス製品や

【日本特殊陶業】ガラス・土石製品のおススメ高配当株2選【ニチハ】 (itoken1524.com)

金属製品といったものがあります.

【パイオラックス】金属製品業界のおススメ高配当株2選【リンナイ】 (itoken1524.com)

さらに、建築業界は好況・不況や金利の高低で影響を受けやすい景気敏感セクター。

日本国内の産業のなかでも大きな市場規模を持つ業界と言えるでしょう。

少子高齢化などで就業人数が少なくなっていっていることから日本では今後、市場規模が縮小していく一方で日本の持つ技術を海外へ輸出して良ければまだまだ展望は明るいのではないかとも考えています。

ハウスメーカーとしてのツートップは大和ハウス工業と今回紹介する積水ハウス。

総合建設会社、いわゆるゼネコンとなると鹿島建設、清水建設、大成建設、大林組、竹中工務店、ここらが代表的なところでしょう。

一方でそれらが高配当株投資の銘柄として適しているか判断できないのは面白い点なのかもしれません。

簡単に業界の紹介を終えたところで、ここから数値の分析に移っていきます。

分析する項目・用語解説

続いて私が判断している企業の項目について説明します。

以下の8つ

- 売上高

- EPS

- 営業利益率

- 自己資本比率

- 営業活動によるCF

- 現金等

- 1株あたりの配当金

- 配当性向

その中でも特に営業利益率、自己資本比率、配当性向は最重要視しています。

では、それぞれの用語を解説していきます。

まずは営業利益率について。

営業利益率とは?

まずは営業利益率について

営業利益率とは「売上のうち、営業利益が占める割合」のこと。

営業利益率が高ければ高いほど、儲かるビジネスをやっていると言えるでしょう。

私が求めている成績は5%を超えること。

この根拠は経済産業省が出している企業活動基本調査で普通と優良の境目が5%であるということに起因しています。

自己資本比率とは?

次に自己資本比率について。

「企業が簡単に倒産しないか?」という安全性を判断する値ですが自己資本比率が高いほど、潰れにくい会社だと言えます。

自己資本比率についてもっと突っ込んだことを話すと、例えば、手元に現金100万円があると仮定しましょう。

自己資本比率とは、その100万円が「自分で用意したものか」それとも「借りてきたものか」という指標です。

100万円が全額自分で用意したものであれば自己資本比率100%、60%は自社で用意したけれど40%はどこからか借りてきたお金だという場合は自己資本比率が60%となります。

私はこの値だと最低限40%を求めており、60~80%あれば望ましいと考えています。

ちなみに中小企業庁が発行している「2019年版の中小企業白書」によると、自己資本比率40%以上の中小企業が10年以内に潰れる確率は3.5%。

これが私の設定した基準の根拠です。

配当性向とは?

最後に配当性向について。

配当性向とは「今年の利益のうち、何%を株主にキャッシュバックするか?」というもの。

これを見ることにより企業の配当金が無理している値かどうかがわかることでしょう。

配当性向70~80%にまで上り詰めると「そろそろ、今の水準で配当金を出し続けるのは難しいのではないか?」と考え始める数値になります。

イメージとしては「毎月の予算で何%を使い他人への贈り物を買って渡しているのか?」です。

配当性向が70~80%とまでなっているということは、裏を返せば自分のためのお小遣いは20~30%しか残らない状態。

つまり、自社へ自己投資の予算が少なくなってしまうといえるでしょう。

新しい設備を導入したり、新規事業に挑戦するといったことが難しくなってしまうはずです。

私はこの配当性向を30~50%と見ており、60%を超えたら注意、70%を超えると投資には適さないと判断しています。

根拠としては60%を超えた時点で今後配当金を無理してでも出すようになり、企業自体の成長性が鈍化すると考えています。

権利確定月とは?

権利確定月とは株主や配当金を受け取るために必要な株主名簿に掲載される日。

具体的には、株主としての権利が確定する日であり、この日に保有している株数に基づいて優待や配当金の受け取りが行われます。

例えば、2024年8月なら権利確定日は8月30日(金)。

この場合権利付き最終日は8月28日(水)です。

この日以降に株を購入しても当該権利は得られません。

では各社の成績はどうなのか見ていきましょう。

1723_日本電技

まず紹介する企業は1723_日本電技。

空調計装の分野と産業システムの分野で活躍している企業。

具体的には、オフィスビルや病院、商業施設などの建物の空調設備を自動制御する空調計装分野と、工場の生産ラインや搬送ラインを自動化する産業システム分野で専門性を持っています。

空調係争関連事業はさらにビルシステム事業とソリューション事業へ、工場の生産や搬送ラインに携わる産業システム関連事業は産業ソリューション事業と分けられています。

以下に2024年8月時点での配当利回り等の情報をまとめます。

| 配当権利確定月 | 3月と9月 |

| 1株当たりの配当金 | 184円 |

| 配当利回り | 3.2% |

| 入金される月 | 6月と12月 |

| 投資する利回りの基準 | 3.11% |

では業績を見ていきましょう。

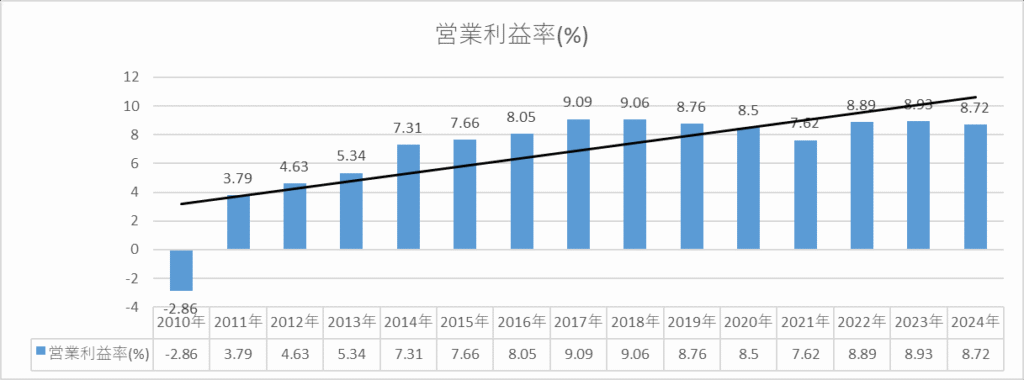

営業利益率

まず取り上げるのは営業利益率。

平均して10%、さらに年々伸びてきていることからお金になるビジネスを安定的にしていると判断しました。

心配することはないと考えています。

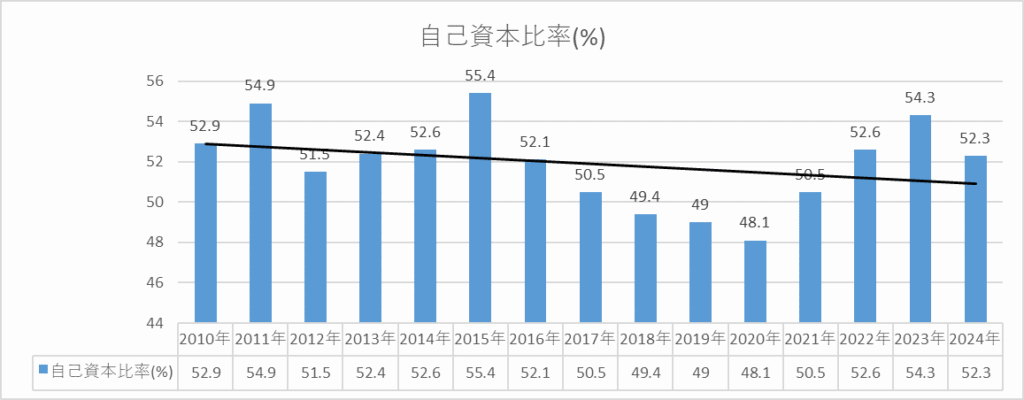

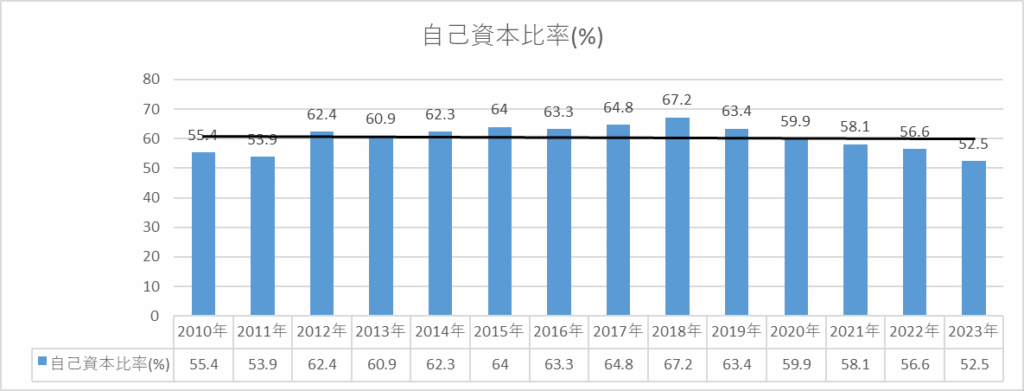

自己資本比率

次に重視しているのが自己資本比率。

下限としている40%を超えて60%に平均すると到達しています。

この点も財務優良である証拠と言えるでしょう。

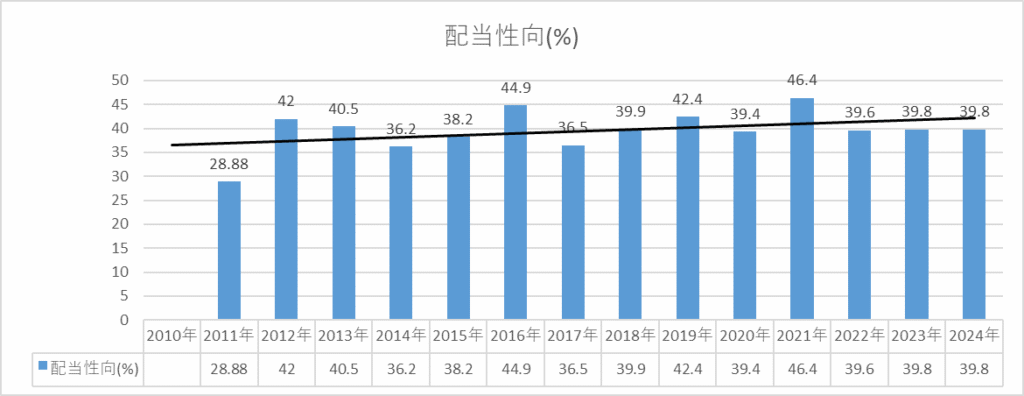

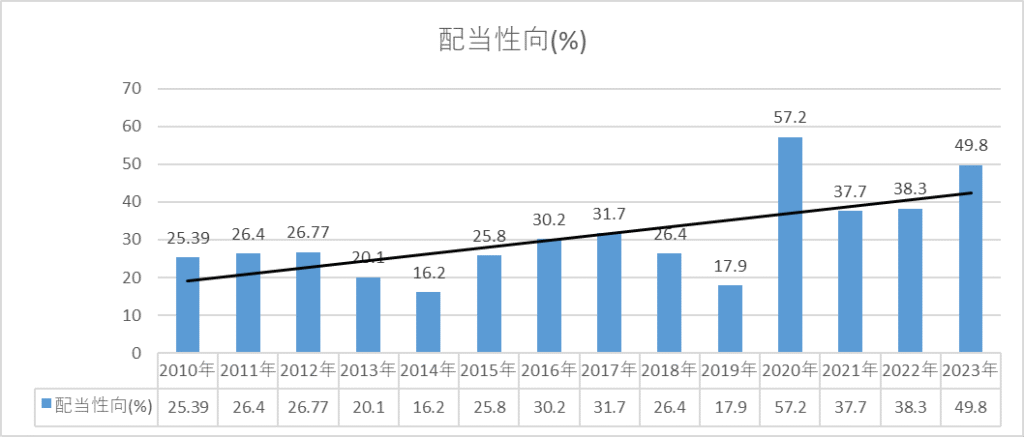

配当性向

最後に配当性向について。

今まで紹介してきた項目は成績が良いものばかりでしたが配当性向だけがネックです。

過去10年を見返してみても配当性向は30%近辺。

2023年は38%と一気に伸びているので今後も期待できるのではないかということを込めまして投資しようと決めました。

業績に大きな影響がない限り投資していく銘柄になりそうです。

1723_日本電技のまとめ

- 営業利益率および自己資本比率は良好

- 配当性向もギリギリ30%に到達していてなおかつ今後伸びていく可能性が高いことから今後も投資していく

1928_積水ハウス

続いて解説するのは1928_積水ハウス。

累計建築戸建てが250万戸と、戸建て住宅では長年日本の頂点を維持しています。

冒頭で書いたように日本を代表する建築メーカーと言えるでしょう。

それは確かな実績とブランド力として高い評価を得ており1960年創業以来、累計建築戸数は266万戸を超え世界一。

一流の設計士によるオーダーメイドの設計が可能で、特に大空間・大開口のデザインが得意です。

特に設計士の中でも上位8%のみが「チーフアーキテクト」の称号を持っていることから高い設計力を誇っていることがわかるでしょう。

耐震性や外壁材の強度と美しさといった特徴が建築物にあります。

前者は基礎と柱を直接つなぐ「基礎ダイレクトジョイント」などの工法により、地震に強い住まいを提供し、後者はオリジナルの外壁材を使用し、デザイン性と耐久性を兼ね備えています。

企業の特徴としてはこういった点が挙げられます。

財務の観点から見ると自社株買いをした利実質的な塁審配当銘柄であることから株主への還元をしようという姿勢は評価できる点と判断しています。

ちなみに、自社株買いとは企業が自社の株式を市場から買い戻すこと。

これにより

- 市場に出回る株式が減少することによる1株当たりの純利益(EPS)の増加

- 株価上昇による投資家へのアピール

- 敵対している企業から買収されることのリスク低減

このようなメリットがあります。

累進配当とは、企業が配当金を減配せずに増配し続けること。

この政策では業績の良し悪しにかかわらず配当支払いを増やすか維持することが目的です。

積水ハウスはこれを業績が振るわない時期でも採用しているのでやはり株主へと還元しようとする意識が強い企業と言えます。

| 2021年1月 | 84円 |

| 2022年1月 | 90円 |

| 2023年1月 | 110円 |

| 2024年1月 | 123円 |

| 2025年1月 | 125円(予定) |

このように少額のみですが少しずつ上昇しています。

最後にその他の情報を簡単に記載。

| 配当権利確定月 | 1月と7月 |

| 1株当たりの配当金 | 129円 |

| 配当利回り | 3.89% |

| 入金される月 | 4月と10月 |

| 投資する利回りの基準 | 3.56% |

では、業績を見ていきましょう。

営業利益率

まず見るのは営業利益率。

2010年にマイナスとなったもののそこから持ち直し今では1桁%代の後半に到達しようとしています。

平均をしても6.89%と高水準なので投資しても問題ないと考えています

自己資本比率

次は自己資本比率。

これも最低限とする40%を超えて50%台。

過去14年分を平均しても51.9%と良好な水準と言えます。

配当性向

最後に配当性向について。

下限とする30%を超えているのでやはり投資に的確だと考えています。

多すぎず少なすぎない割合ですので今後もずっとこの水準を維持してほしいものです。

1928_積水ハウスのまとめ

- 特に大きな懸念点もなく投資することができる銘柄である。

- 日本を代表する企業、高配当株と言っても過言ではない。

1951_エクシオグループ

この記事で最後に紹介するのは1951_エクシオグループ。

主にNTTグループやKDDIといった通信事業者向けの電気・通信基盤構築がメインの事業。

それは事業領域は多岐にわたり通信キャリア、都市インフラ、システムソリューションの3つの主要分野で事業を展開。

業界トップクラスの規模を持っていて国内大手通信インフラ企業と言える規模の会社です。

5Gや次世代ネットワークの構築支援を行い、技術革新の最前線に立っています。

建設業ではなく情報・通信のセクターと思われるかもしれませんが建設業に分類されており、インフラ事業だけではなくITそのものの事業や環境事業などにも手を伸ばしているようです。

| 配当権利確定月 | 3月と9月 |

| 1株当たりの配当金 | 120円 |

| 配当利回り | 3.6% |

| 入金される月 | 6月と12月 |

| 投資する利回りの基準 | 3.68% |

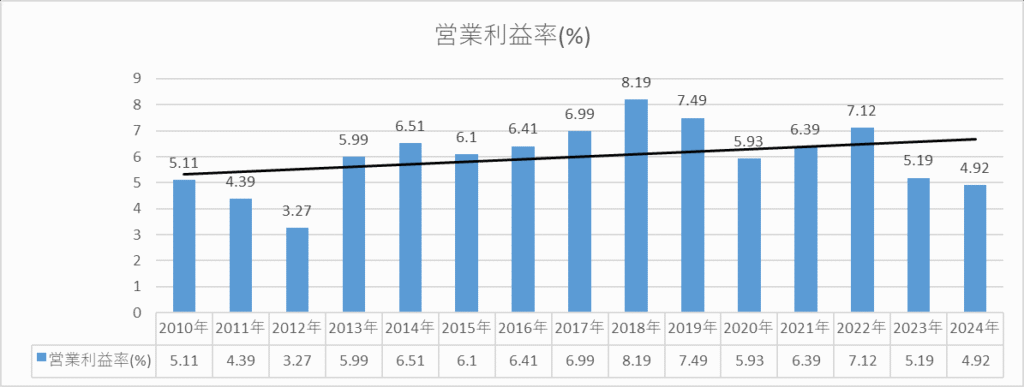

営業利益率

まずは営業利益率。

平均をとると6%。

求める水準である5%を超えているので的確だと考えています。

自己資本比率

次は自己資本比率。

これも求める下限である40%を超えて60%となっています。

より安心して投資できる銘柄と言えるでしょう。

配当性向

最後に配当性向について。

2010年代前半こそ低かったものの徐々に上昇傾向になっています。

2019年に一度下がっているものの2020年代に入ると再度持ち直してきているようです。

2010年から2023年の間で平均をとると30.7%。

一応基準としている数値ギリギリです。

とはいえ配当性向は少しずつですが30~50%の間に入るようになってきているので今後も投資していこうと考えています。

1951_エクシオグループのまとめ

- 営業利益率、自己資本比率、配当性向全てにおいて基準を超えている

- 積水ハウスに負けないほどの財務優良銘柄

6379_レイズネクスト

4社目に紹介するのは6379_レイズネクスト

日石油、石油化学、一般化学、食品、医薬品、環境といった様々な業界の各種プラントに対してメンテナンスおよびエンジニアリングサービスを行う会社。

東京証券取引所プライム市場上場。JPX日経中小型株指数の構成銘柄の一つです。

各種情報は以下の通りとなります

| 配当権利確定月 | 3月と9月 |

| 1株当たりの配当金 | 75円 |

| 配当利回り | 4.73% |

| 入金される月 | 6月と12月 |

| 投資する利回りの基準 | 4.5% |

では分析を開始していきます。

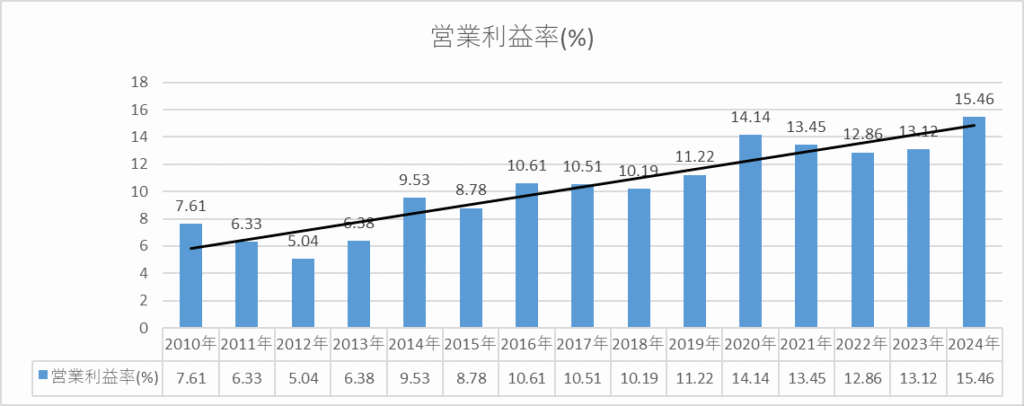

営業利益率

基準とする5%を下回った年は15年間ありません

平均をとると7.17%。

最低限の基準を超えている申し分のない数値です。

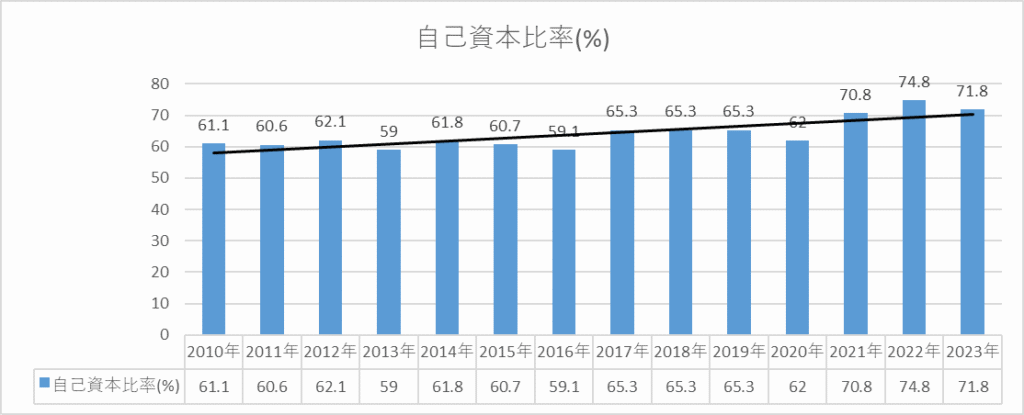

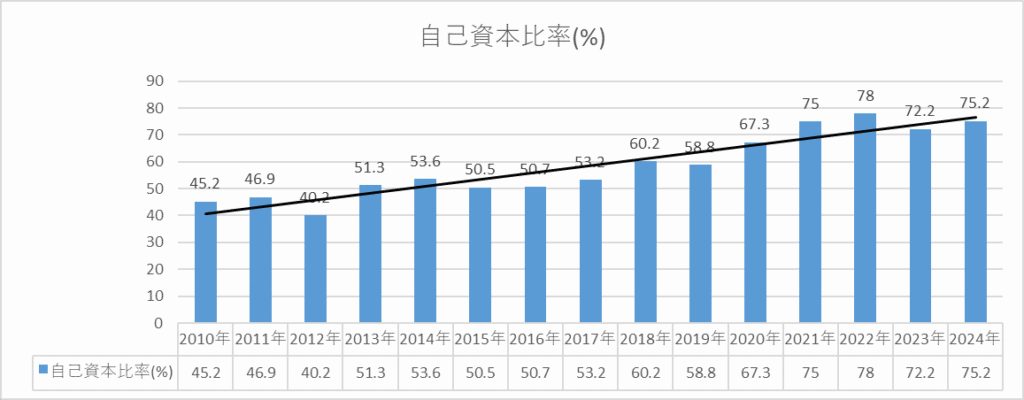

自己資本比率

自己資本比率も悪い値ではありません。

2010年代は40%を超えているくらいですが10年代中盤から20年代に開けてしり上がりに良くなっていき70%代にまで上昇しています。

平均をとると58.55%。

投資に適した値と言えるでしょう。

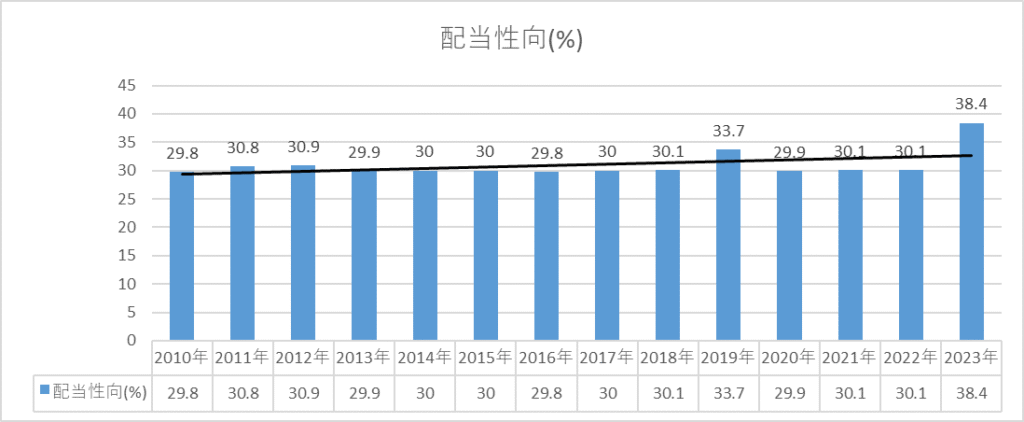

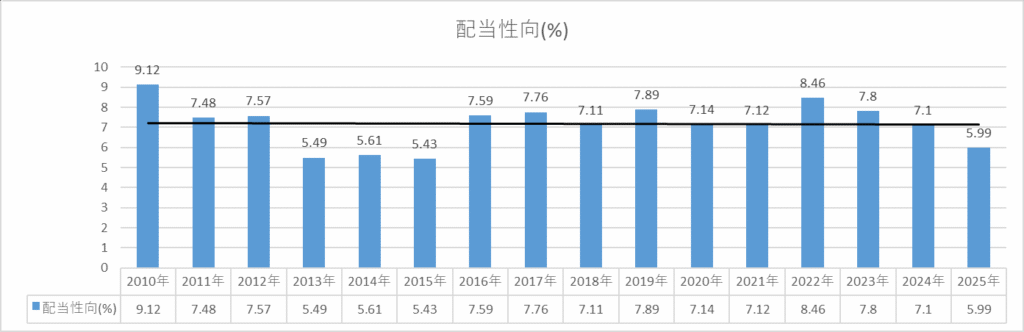

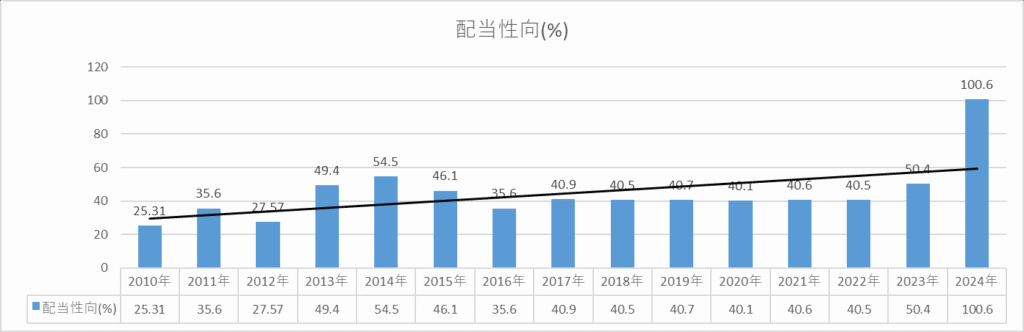

配当性向

配当性向も悪くない数値です。

平均すると44.56%。

これも基準としている数値内で収まっています。

2024年で一気に高まっているのは記念の増配が突発的にあったため。

これがあっても無くても基準としている値ですので安心して投資できます。

6379_レイズネクストのまとめ

- 営業利益率、自己資本比率、配当性向全て良好

- 今後も安心して投資できる経営状態

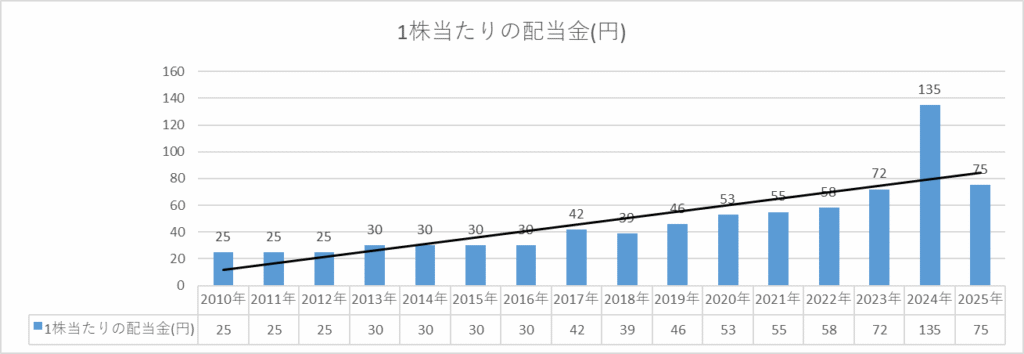

配当金の推移

15年で3倍とそこまで大きい伸びではありませんが利回り4%代後半とかなり良好な数値です。

2024年の記念増配数多来るという淡い期待はしないようにしておきましょう。

まとめ

この記事では建設業の高配当株投資において私が投資しているおススメの銘柄を3社紹介しました。

- 1723_日本電技

- 1928_積水ハウス

- 1951_エクシオグループ

- 6379_レイズネクスト

これらです。

建設業はまだまだ良好な銘柄があるので、後2~3銘柄増やすと思います。

例えば6379のレイズネクストなどです。

良い銘柄が見つかり次第順次紹介していきますのでお楽しみに。

投資は自己責任で