ガラス市品と言えばすぐにわかる人も多いでしょうが土石製品といきなり言われて分かる人は少ないのではないでしょうか?

一般的にはセメント・陶磁器製品を指し示す言葉であり、もちろんこの業界にも高配当株があります。

どちらかというとマイナーな業界・業種に当てはまるでしょう。

この記事ではそんなガラス・土石製品のおススメ高配当株として2社

- 5384_日本特殊陶業

- 7043_ニチハ

これらを紹介していきます。

ガラス・土石製品業界の特長

ガラス・土石製品はTOPIX-17の内、建築・資材セクターに含まれます。

同一のセクターには建設業

【日本電技】建設業のおススメ高配当株3選【積水ハウス】 (itoken1524.com)

金属製品などが含まれます。

【パイオラックス】金属製品業界のおススメ高配当株2選【リンナイ】 (itoken1524.com)

ガラス・土石製品業は先述したようにガラス製品や、土石製品であるセメント製品、陶磁器製品などを製造する事業のこと。

具体的には、ガラス製品には、板ガラスやテレビ、スマートフォンの液晶パネル用ガラス、ガラス容器および理化学用・医療用ガラス製品が含まれます。

土石製品のうちセメント製品には、

- セメントおよび生コンクリート

- コンクリート製品および建設用粘土製品

土石製品のうち陶磁器製品には、

- 陶磁器や耐火物、

- 研磨材料

- 石膏製品

- 石灰および石綿製品

こういったものが対象です。

不動産や住宅、土木業界といった他業界・業種の影響、経済動向に左右される傾向にある景気敏感株であるともいえます。

公共工事の増加で市場が好調になったり、米国でのセメントの民間需要、民間住宅投資の需要増加といった要因はガラス・土石製品業界の株が景気敏感株に含まれる一例として挙げられるでしょう。

景気に左右されやすいという特徴は良い点であり悪い点ということで、今後は日本や世界の経済情勢に左右されにくい経営体質に改善していく企業が生き残ってい行くはずです。

長くなりましたが私の考えるガラス・土石製品業種の特徴だと考えました。

ここからはこの記事に出てくる各種用語を解説していきます。

分析する項目・用語解説

続いて私が判断している企業の項目について説明します。

以下の8つ

- 売上高

- EPS

- 営業利益率

- 自己資本比率

- 営業活動によるCF

- 現金等

- 1株あたりの配当金

- 配当性向

その中でも特に営業利益率、自己資本比率、配当性向は最重要視しています。

では、それぞれの用語を解説していきます。

まずは営業利益率について。

営業利益率とは?

まずは営業利益率について

営業利益率とは「売上のうち、営業利益が占める割合」のこと。

営業利益率が高ければ高いほど、儲かるビジネスをやっていると言えるでしょう。

私が求めている成績は5%を超えること。

この根拠は経済産業省が出している企業活動基本調査で普通と優良の境目が5%であるということに起因しています。

自己資本比率とは?

次に自己資本比率について。

「企業が簡単に倒産しないか?」という安全性を判断する値ですが自己資本比率が高いほど、潰れにくい会社だと言えます。

自己資本比率についてもっと突っ込んだことを話すと、例えば、手元に現金100万円があると仮定しましょう。

自己資本比率とは、その100万円が「自分で用意したものか」それとも「借りてきたものか」という指標です。

100万円が全額自分で用意したものであれば自己資本比率100%、60%は自社で用意したけれど40%はどこからか借りてきたお金だという場合は自己資本比率が60%となります。

私はこの値だと最低限40%を求めており、60~80%あれば望ましいと考えています。

ちなみに中小企業庁が発行している「2019年版の中小企業白書」によると、自己資本比率40%以上の中小企業が10年以内に潰れる確率は3.5%。

これが私の設定した基準の根拠です。

配当性向とは?

最後に配当性向について。

配当性向とは「今年の利益のうち、何%を株主にキャッシュバックするか?」というもの。

これを見ることにより企業の配当金が無理している値かどうかがわかることでしょう。

配当性向70~80%にまで上り詰めると「そろそろ、今の水準で配当金を出し続けるのは難しいのではないか?」と考え始める数値になります。

イメージとしては「毎月の予算で何%を使い他人への贈り物を買って渡しているのか?」です。

配当性向が70~80%とまでなっているということは、裏を返せば自分のためのお小遣いは20~30%しか残らない状態。

つまり、自社へ自己投資の予算が少なくなってしまうといえるでしょう。

新しい設備を導入したり、新規事業に挑戦するといったことが難しくなってしまうはずです。

私はこの配当性向を30~50%と見ており、60%を超えたら注意、70%を超えると投資には適さないと判断しています。

根拠としては60%を超えた時点で今後配当金を無理してでも出すようになり、企業自体の成長性が鈍化すると考えています。

権利確定月とは?

権利確定月とは株主や配当金を受け取るために必要な株主名簿に掲載される日。

具体的には、株主としての権利が確定する日であり、この日に保有している株数に基づいて優待や配当金の受け取りが行われます。

例えば、2024年8月なら権利確定日は8月30日(金)。

この場合権利付き最終日は8月28日(水)です。

この日以降に株を購入しても当該権利は得られません。

特に気にしているのが営業利益率、自己資本比率、配当性向。

上記3項目に関して、ある程度妥協はしつつも優先して分析しています。

では2社の成績はどうなのか見ていきましょう。

5334_日本特殊陶業

まず紹介するのは5334_日本特殊陶業。

ニテラと言った方が伝わるかもしれません。

スパークプラグ・セラミックス製品を製造しています。

日本特殊陶業はかつて日本碍子(日本ガイシ、NGK)の事業部の一つでしたが、森村グループが掲げる一業一社の思想より、スパークプラグの立ち上がりに応じて独立したもの。

全世界で事業を展開して、海外売上比率は8割をオーバー。

- スパークプラグ(世界シェア31%)、

- 車載用酸素センサー(同36%)、

- 超音波振動子、セラミック切削工具(同30%)

- MPUオーガニックパッケージ(同22%)では世界第3位

上で列挙したように世界シェアトップのメーカーであり、という実績があります。

他にも成長事業として、環境・エネルギー・モビリティ・医療・情報通信分野に今後は注力していくようです。

最後に配当利回りといった情報を纏めておきます

| 配当権利確定月 | 3月と9月 |

| 1株当たりの配当金 | 166円 |

| 配当利回り | 40.05% |

| 入金される月 | 6月と12月 |

| 投資する利回りの基準 | 3.19% |

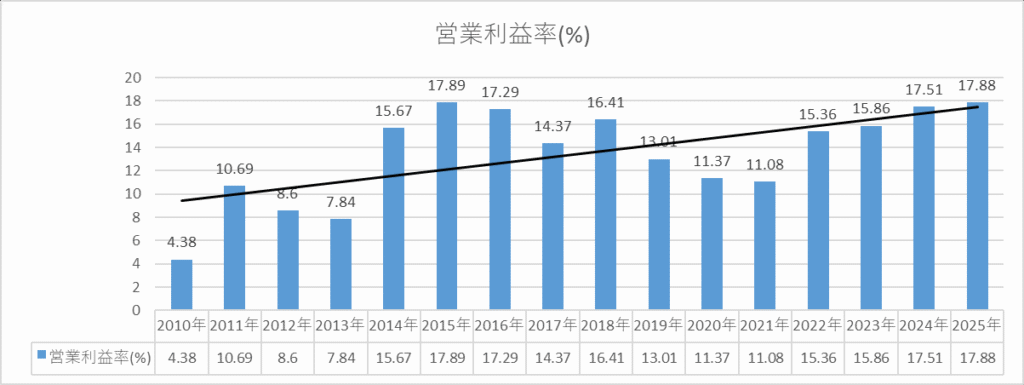

営業利益率

まず取り上げるのは営業利益率。

日本特殊陶業の結果は以下の通り。

営業利益率は上々。

2024年を起点に10年分遡ってみると10%代を超えることが多いのでこの点に関しては安心して投資できます。

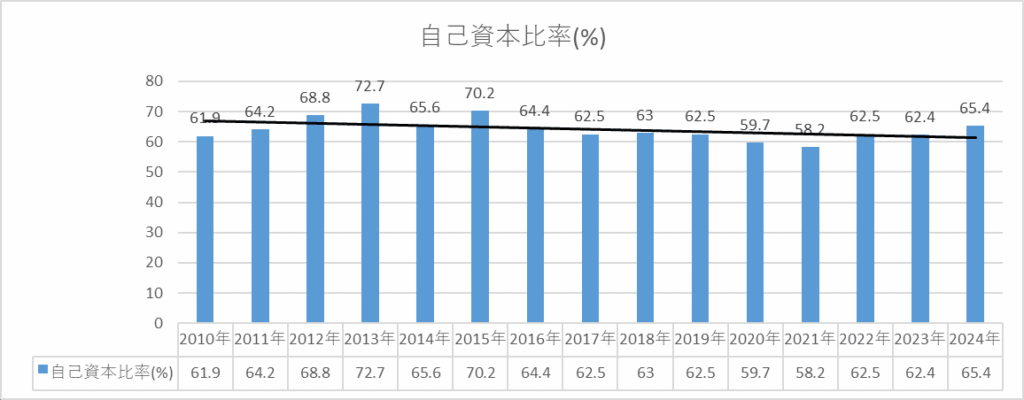

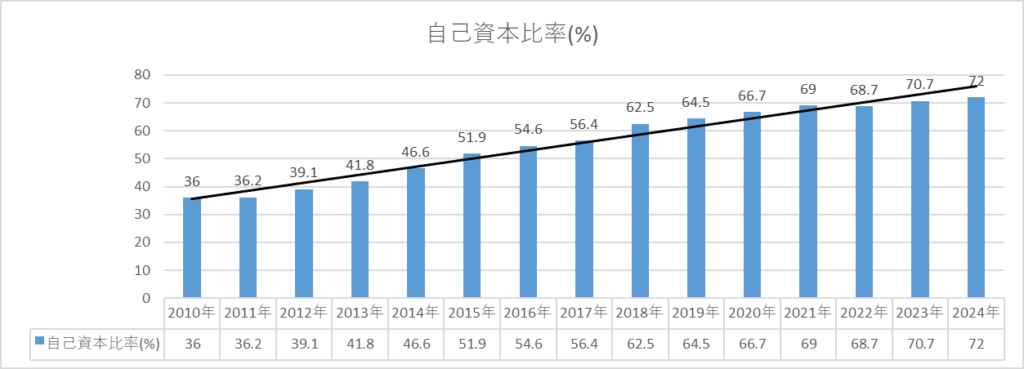

自己資本比率

次に重視しているのが自己資本比率。

自己資本比率も60%近辺が10年以上ですので安心して投資できます。

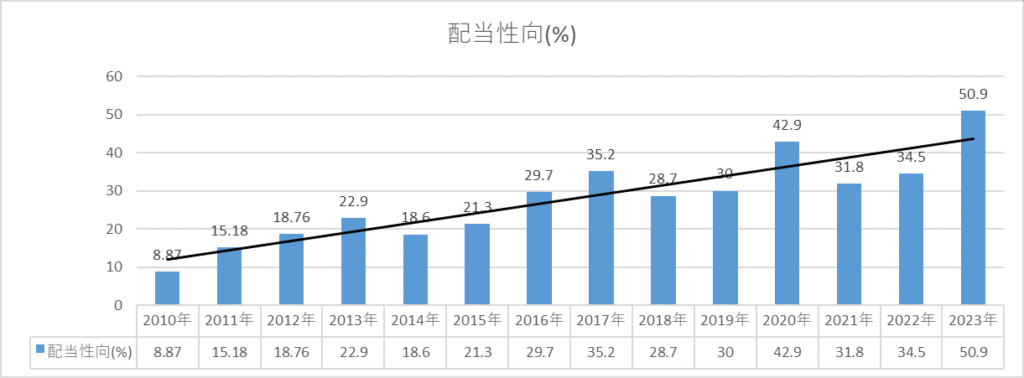

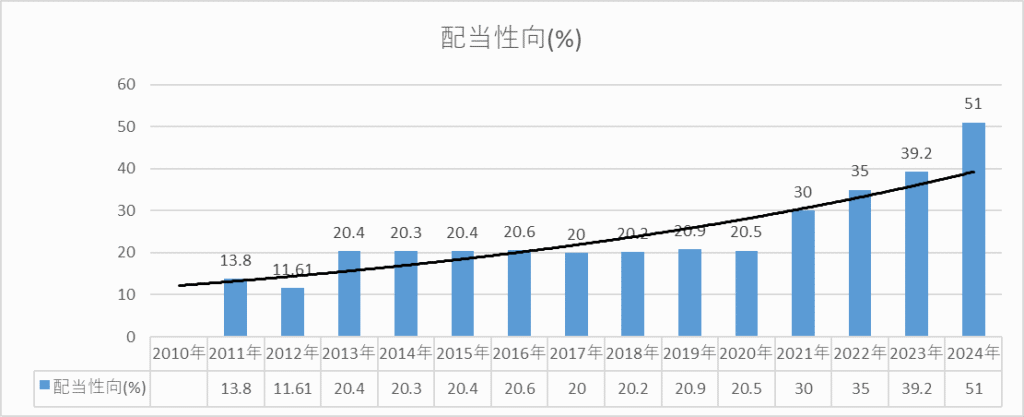

配当性向

最後に配当性向について。

配当性向は本当にギリギリです。

直近5年は30%を超えていますがその前はそれを割ってしまうことが多々ありました。

一応平均して30%を超えているようになったので投資をしようと決めました。

ただ、この数値のみは今後も注視しなくてはならないと考えています。

5334_日本特殊陶業(ニテラ)のまとめ

- 営業利益率、自己資本比率、配当性向などはギリギリの数値もあったが投資には適している基準。

- 土石・ガラス製品業界内でもかなり財務優良。

7943_ニチハ

もう一社紹介したいのは7943_ニチハ。

ガラス・土石製品業界に含まれる会社ですが住宅用建材の大手メーカー。

1956年の創業以来、窯業(ようぎょう)系や金属系の外装材をはじめとしてハードボードや各種建築材料を製造・販売中。

その他にも外観・装飾部材・屋根材・耐火野地板・軒天といった住宅に関係する部品全般を取り扱っている会社でもあると言えるでしょう。

ちなみに窯業とは、粘土、ケイ砂、石灰岩などの非金属原料を高熱処理して、陶磁器、瓦、ガラス、セメントなどのセラミックス(セラミック、窯業製品とも呼ぶ。)を製造する工業。

だからこそニチハはガラス・土石製品業界に含まれるのでしょう。

| 配当権利確定月 | 3月と9月 |

| 1株当たりの配当金 | 114円 |

| 配当利回り | 4.59% |

| 入金される月 | 6月と12月 |

| 投資する利回りの基準 | 3.3% |

上記の表が配当利回り等の情報になります。

では、各業績を見ていきましょう。

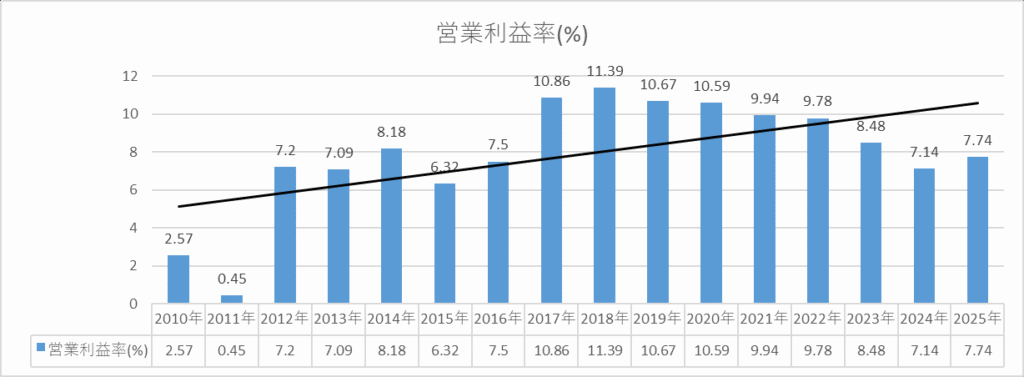

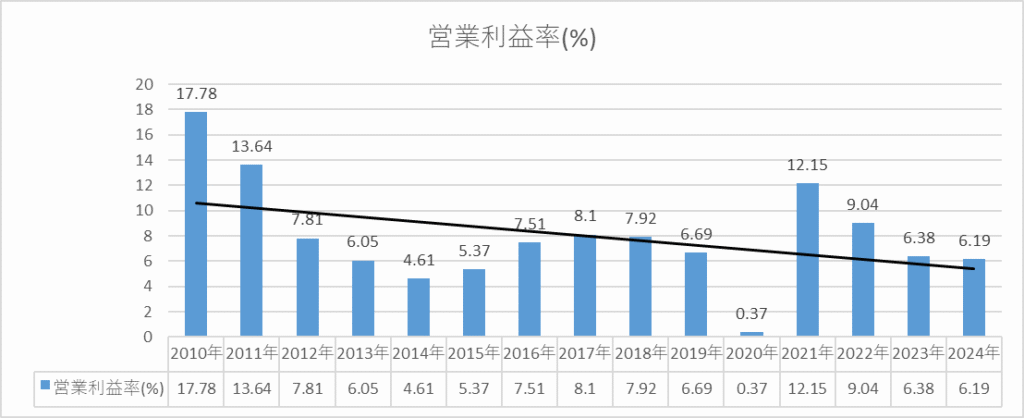

営業利益率

まずは営業利益率。

近年の営業利益率は少し低下気味ですがそれでも5%を超過。

基準値よりも上だから特に問題はないと考えており投資には適していると考えています。

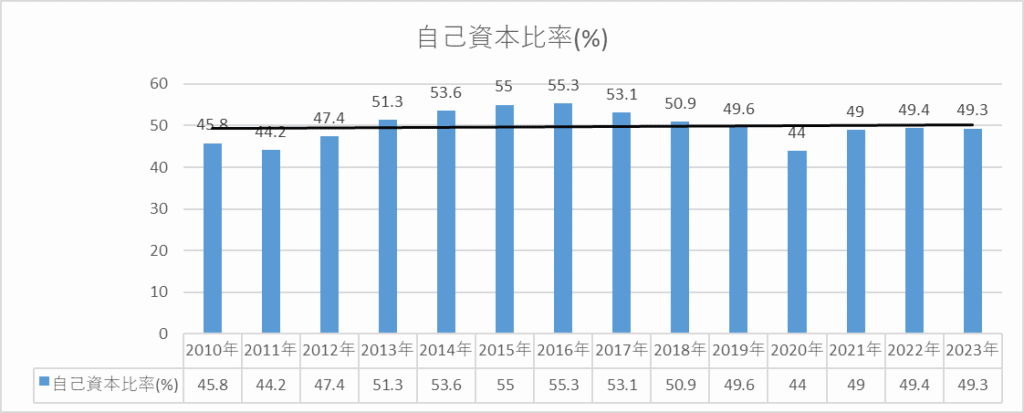

自己資本比率

次に自己資本比率

自己資本比率も特に問題のない数値。

特に年代が上がるにつれてその数値は良好になってきていることがわかるでしょう。

このままの水準を維持してほしく思います。

配当性向

最後に配当性。

ニチハの最も懸念すべき点ともいえるのがこの配当性向。

2021年からは30%を超えるようになっては来ましたがそれでも低い数値。

ですがニチハは、連続増配を続けていて配当性向も一定の水準を保っていることから投資をすることを決めました。

事実2024年の配当金は2023年より17円上がり114円。

とはいえ配当性向は企業の経営に無理のない水準でもう少し上げてほしいと思うのが心情です。

7943_ニチハのまとめ

- 営業利益率と配当性向は悪くない値。

- 配当性向のみ30%を切り低いですが連続増配をしているの。

- もう少し上げてほしいとは思いますがガラス・土器製品業界内の他社と比べても良い数値。

5201_AGC

3社目に紹介するのは5201_AGC。

自動車・建築用ガラスを主力としている世界最大級のガラスメーカー。

メインの事業はガラスに関係するものですが、他にも電子・化学品・セラミックスの合計4つを会社の核となる事業として位置づけています。

主力となる製品は

- 建築・自動車用ガラス

- スマホやパソコンのディスプレイ用ガラス

- 苛性ソーダやフッ素樹脂

- ファインセラミックス

このように多岐にわたります。

フロートガラス、電子機器用超薄板ソーダライムガラス、自動車用ガラスなどは世界シェア1位を獲得する製品が多数

新たな戦略事業としてモビリティ・エレクトロニクス・ライフサイエンスの3つを伸ばしており

自動車のIT化に対応した製品開発、半導体のEUVマスクブランクスやCMPスラリー、医薬品や農薬の開発・製造受託といった分野にも進出しています。

将来を見越した戦略を立てているようです。

| 配当権利確定月 | 3月と9月 |

| 1株当たりの配当金 | 210円 |

| 配当利回り | 4.48% |

| 入金される月 | 6月と12月 |

| 投資する利回りの基準 | 2.92% |

では、分析に移っていきます。

営業利益率

まずは営業利益率。

2020年に一気に低迷し0.37%。

その翌年からは12.15%と上昇し、少しずつ持ち直しています。

原因としてはパンデミックによる海外工場の休止。

自動車に使われるガラス製品の製造工場が稼働しなかったことで採算が取れなくなったためであると考えられます。

平均は7.9%、5%という基準はクリアしています。

自己資本比率

次に自己資本比率。

平均をとると50%、下限とする40%を超えているので投資に適していると判断しました。

基準は超えていますが極めて高いという訳ではないということは覚えておく必要があるでしょう。

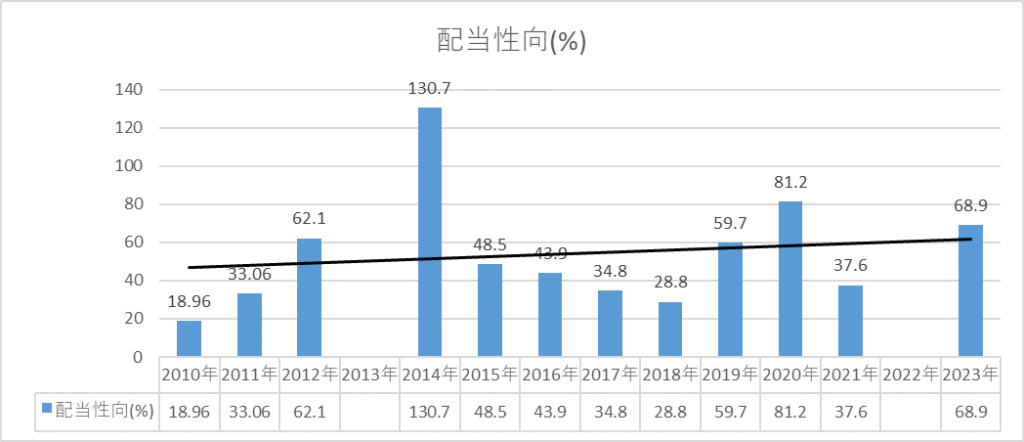

配当性向

配当性向は少し注意する必要があるかもしれません

空欄の年はIRバンクにデータがありませんでしたので載せることができませんでした。

130%と突出していたり18%代の年もあるなど不安定であることは否めません。

平均は59.34%、最も新しいデータも68.9%とかなり高いです。

今後注視しなければならないのは確実です。

まとめ

ガラス・土石製品の銘柄で投資に適していると考えた銘柄は以下の2社。

- 5334_日本特殊陶業(ニテラ)

- 7943_ニチハ

日本特殊陶業はともかくニチハは若干配当性向が低いものの同業界の他銘柄に比べてよいと考えまして投資をすることに決めました。

この業種にはあと1~2銘柄追加で投資するかもしれません。

最後になりますが投資は自己責任で。